DY业务平台自助下单,免费体验便捷购物新方式?

DY业务平台自助下单业务免费解析

一、DY业务平台简介

DY业务平台,作为一款集成了多种业务功能的综合性平台,为广大用户提供了一个便捷、高效的服务环境。在这个平台上,用户可以轻松实现自助下单,享受各类服务。随着互联网技术的不断发展,DY业务平台不断优化升级,以满足用户日益增长的需求。

自助下单业务是DY业务平台的核心功能之一。通过这一功能,用户可以无需依赖客服人员,自行完成订单的创建、支付和跟踪。这不仅提高了用户操作的便捷性,还降低了企业的运营成本。

二、自助下单业务的优势

1. 提高效率

自助下单业务让用户能够随时随地进行操作,无需等待客服人员的响应。这大大提高了订单处理的效率,减少了用户等待时间。

2. 降低成本

通过自助下单,企业可以减少客服人员的数量,降低人力成本。同时,用户自助下单也减少了因沟通不畅导致的错误订单,降低了运营成本。

3. 提升用户体验

自助下单业务让用户感受到了更加便捷的服务,提升了用户满意度。在当今竞争激烈的市场环境下,良好的用户体验是企业赢得客户的重要手段。

三、免费自助下单业务的实施

为了进一步满足用户需求,DY业务平台推出了免费自助下单业务。以下是免费自助下单业务实施的关键步骤:

1. 平台优化

对平台进行优化,确保自助下单流程简单明了,易于操作。

2. 功能完善

完善自助下单功能,包括订单创建、支付、跟踪等环节,确保用户能够顺利完成操作。

3. 宣传推广

通过多种渠道宣传免费自助下单业务,提高用户知晓度。

4. 用户培训

为用户提供自助下单操作指南,帮助用户快速上手。

总结来说,DY业务平台自助下单业务免费政策的实施,不仅为用户带来了便利,也提升了企业的竞争力。在未来的发展中,DY业务平台将继续优化服务,为用户提供更加优质的服务体验。

文|新浪财经上海站 十里

一家卖男装的老牌上市公司,为什么最后是靠“炒股”把利润撑起来的?当夹克、西服、线下门店和代言人都还在年报里时,真正抢眼的却是股票和理财,这样的,到底还是一家服装公司,还是已经越来越像一家投资平台?

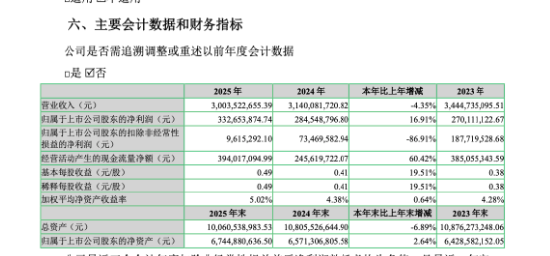

4月2日,七匹狼发布2025年财报。财报表面并不难看,公司全年实现营业收入30.04亿元,同比下滑4.35%;归母净利润3.33亿元,同比增长16.91%。但问题恰恰藏在利润结构里。不过,归属于上市公司股东的扣除非经常性损益的净利润仅为961万元,同比下降86.91%。这意味着,公司当期利润对非经常性损益的依赖程度较高。

也就是说,这家老牌男装企业这一年利润增长的核心来源,并不是卖衣服,而是投资收益。2025年,七匹狼非经常性损益项目中,来自持有及处置金融资产、负债产生的收益约为3.74亿元,主要通过购买理财产品、股票等方式实现,较2024年增长近六成。到2025年末,公司交易性金融资产余额达到28.24亿元。

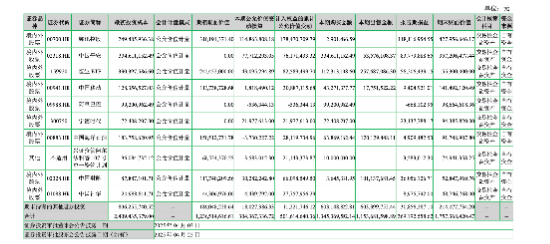

其中,10.82亿元用于金融机构理财,16.56亿元用于投资上市公司股票。腾讯控股、、恒生ETF、、阿里巴巴、、中海油、中国财险、以及兴证资管阿尔法科睿107号单一资管计划,构成了七匹狼这一年最受关注的另一张“持仓名单”。

问题随之而来:一家以夹克闻名多年的男装公司,为什么越来越像一个熟练运作资金的资本平台?

从财报看,七匹狼并不是没有在主业上做努力。公司自2023年起启动品牌焕新,围绕渠道、产品、供应链、新品牌、投资等多个方面展开改革,推出空调夹克、短袖夹克、温变夹克等新款式产品,并于去年9月官宣于适为品牌焕新后的首位代言人。看起来,这是一套相当完整的重塑计划。但这些动作,真的转化成业绩了吗?

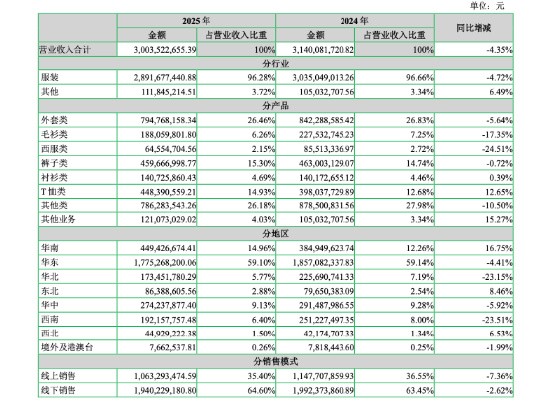

至少从2025年的财报结果看,答案并不乐观。年内,公司服装业务总营收为28.92亿元,同比下滑4.72%。主要产品六大类中,仅有衬衫、T恤两类产品营收实现正增长,其余四类均在下滑。作为七匹狼主打品类的外套类产品,2025年收入为7.95亿元,同比下滑5.64%。在线上渠道,公司销售收入同比下滑7.36%至10.63亿元。

在线下渠道,截至2025年底,公司门店总数为1706家,较上年减少98家。门店在收缩,线上也没有明显抬头,品牌焕新讲了两年,为什么主业压力反而更清晰地写进了财报里?

如果把视线从财报数字移到公司背后的人,七匹狼身上的这层反差,其实并不突然。七匹狼由周永伟、周少雄、周少明三兄弟于1990年创立。三兄弟中,周少雄长期负责上市公司七匹狼的全面管理,周少明主要负责财务与运营管理,而周永伟则长期主导七匹狼集团的金融投资、酒店地产等业务。换句话说,这家企业从一开始就不只有服装基因,也有很强的投资基因。

这也让七匹狼2025年的年报呈现出一种很有意思的“人物分工投影”。周少雄这一边,面对的是品牌老化、客群更替、产品更新和渠道重整的现实难题;而周永伟所代表的另一边,则是金融投资和资金运作能力。于是,最终最亮眼的利润数字,恰恰没有来自男装货架,而是来自资本市场。

更值得追问的是,七匹狼试图讲出的另一个故事,如今也并不轻松。2017年,公司斥资2.40亿元收购法国巴黎品牌Karl Lagerfeld,希望借此补充品牌组合,提升品牌形象和地位。但这一轻奢品牌在收购后多数年份录得亏损。到了2025年,该品牌营收为3.77亿元,净亏损0.66亿元,较上年同期扩大142.48%。亏损背后,主要原因是公司对该品牌商标使用权计提了0.83亿元无形资产减值损失。原本被寄望于帮助公司完成品牌升级的资产,如今却在吞噬利润,这又何尝不是另一种反差?

所以,七匹狼这份财报最值得追问的,其实不是“炒股赚了多少钱”,而是另一层更现实的问题:当一家老牌男装公司利润几乎全部由非经常性损益托底,当品牌焕新尚未真正换来主业起色,当轻奢收购反而成为包袱,这家公司未来真正要回答的,到底是投资做得有多好,还是主业还能不能重新站稳?

至少从2025年这份年报看,七匹狼依然是一家卖男装的公司,但支撑它利润增长的,已经不再主要是男装。对市场而言,这或许比“股神七匹狼”几个字更值得琢磨。