3岁的娃被确诊为1型糖尿病,却遭到保险公司拒赔,法院最终究竟会如何判决,这直接关联到无数家庭的切身利益,这起案件暴露出了重疾险理赔当中所存在的典型争议,这值得每位投保人提高警惕。

保险合同藏猫腻

小竹母亲所购重疾险合同之中,1型糖尿病确在保障病种范围里,可是保险公司额外增添了两个赔付条件,这般设置致使诸多家长误以为自家孩子患了病便能够获得赔付,然而实际上理赔门槛在暗中被抬高了。

保险合同的条款繁杂且难以理解,业务员在进行推销之际,仅仅着重于强调能够担保的事项,对于其中的限制条件则是轻淡地描述。小竹的母亲回忆称,在签订合同的时候,根本就没人提醒她1型糖尿病存在额外赔付的要求,若不是此次的理赔情况,她将永远都不会知晓存在这些隐蔽的条款。

拒赔理由引争议

保险公司搬出合同条款表明,小竹既没装心脏起搏器,也没切脚趾,因而不够理赔资格。这种机械的解读让医学专家都看不下去,医学专家指出,1型糖尿病患儿装上起搏器时往往已处于终末期,此类设置极为不合理。

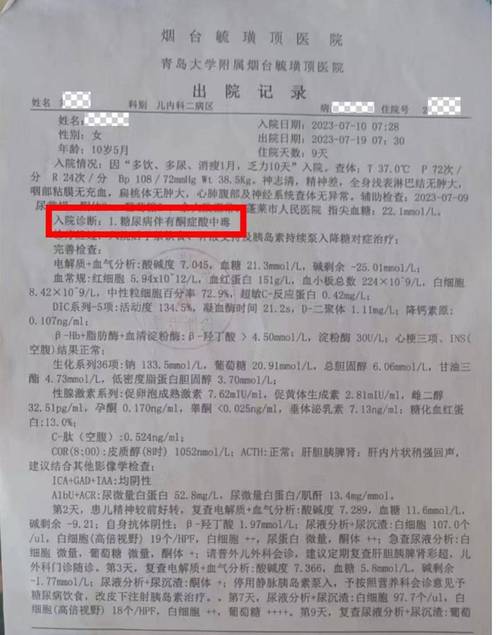

小竹确诊之后,马上便出现了酮症酸中毒等严重并发症,并且需要终身依靠胰岛素进行治疗,保险公司的那种说法却忽略了这样一个基本事实,这难道还算不上是重大疾病吗?医疗专业人士觉得,保险条款的设置严重地脱离了临床实际情况。

法院判决显公正

小竹母亲于法庭之上,拿出了所有证据,其中涵盖诊断证明,病历资料,保险合同以及缴费凭证。法官经仔细比对之后得以发现,保险公司的确将1型糖尿病写入了保障范围,只是在理赔条件方面做了手脚。

法院最终做出认定,保险公司所具有的这种附加条件,实际上是属于变相去免除自身应承担的责任,对于被保险人而言是有失公平程度的。判决下达,要求保险公司按照合同所约定的情形支付理赔款项,这样的一个结果,使得关注此次案件的那些家长们内心松了一口气。

投保需擦亮眼

涵盖众多专业术语的重疾险合同,往往足有几十页之多,这大量密密麻麻的术语,会令普通消费者看得头晕目眩。对此,专家给出建议,在拿到合同之后,要重点关注两个方面:其一,是保障病种本身的确切定义;其二,是在进行理赔之时,究竟需要满足哪一些条件。

买保险给孩子,切勿仅盯着价格与名气,赔付条款才是重点所在。能够找懂行的朋友予以协助查看,或者径直拿着条款去询问专科医生,瞧瞧疾病的定义以及理赔条件是不是契合医学实际状况,防止日后出现扯皮现象。

证据保存要齐全

小竹妈妈能够打赢官司,重点在于她拥有完备的证据链条。孩子首次显现症状起,直至确诊住院的全部材料,均被妥善留存,就连缴费的银行转账凭证,也都有案可查。

投保之后的沟通记录也别随意丢弃,尤其是业务员对于条款的解释、承诺等方面的内容。要是切实走到诉讼这个阶段,这些材料能够协助还原当初签订合同之际的真实状况,成为具有效力的证据。

维权途径有多种

碰到拒赔情况时,别赶忙上火着急,首要步骤是认真查看拒赔通知书,搞清楚保险公司究竟依据哪一条进行申述。接着寻找专业人士予以评估,判断拒赔是否具备合理性,检审自身主张能否站得住脚跟。

要是能通过协商来解决那是最为迅速的,可要是实在没办法了那就得走上调解的程序。诉讼虽说会耗费时间,然而法院一般来讲是会更加着重去保护投保人权益的。就拿这次小竹案来说就是个例证,保险公司所设定的那些十分苛刻的条款,到了法庭之上是很难能够站稳脚跟的。

曾认真看过你家小孩所拥有的重疾险条款吗,其中是否存在像“装了起搏器方可获得赔偿”这般不符合实际情况的理赔条件呢?欢迎于评论区域分享你所发现到的情况,从而让更多的家长能够避开此类的陷阱。