抖音在线攒自助下单,轻松购物新体验?揭秘!

抖音在线攒自助下单:便捷购物新体验

随着互联网的快速发展,短视频平台抖音逐渐成为人们生活中不可或缺的一部分。抖音不仅提供了丰富的娱乐内容,还成为了商家推广产品和服务的热门渠道。本文将围绕“抖音在线攒自助下单”这一主题,探讨其带来的便捷购物新体验。

一、抖音在线攒的兴起

抖音在线攒是抖音平台推出的一项创新功能,旨在为用户提供更加便捷的购物体验。通过在线攒活动,用户可以轻松参与商品抢购,享受优惠价格。这种模式不仅降低了用户的购物成本,还提高了购物的乐趣。

抖音在线攒的兴起,主要得益于以下几个因素:

- 抖音庞大的用户基础:抖音拥有数亿用户,庞大的用户群体为在线攒活动提供了广阔的市场空间。

- 创新营销模式:在线攒结合了短视频和电商的特点,为用户提供了全新的购物体验。

- 商家推广需求:商家通过抖音在线攒活动,可以更有效地推广产品,提高销售额。

二、自助下单功能的优势

抖音在线攒的自助下单功能,进一步提升了用户的购物体验。以下是自助下单功能的一些优势:

- 简化购物流程:用户无需离开抖音平台,即可完成下单操作,节省了时间。

- 实时提醒:用户可以设置实时提醒,不错过任何优惠活动。

- 个性化推荐:抖音根据用户的浏览记录和购买行为,推荐个性化的商品,提高购物满意度。

- 安全支付:抖音与知名支付平台合作,保障用户支付安全。

自助下单功能的推出,不仅方便了用户,也为商家带来了更多销售机会。

三、未来展望

随着抖音在线攒和自助下单功能的不断完善,我们可以预见,未来短视频电商将迎来更加广阔的发展空间。以下是几个未来展望:

- 更多创新玩法:抖音将继续探索新的营销模式,为用户提供更多元的购物体验。

- 更精准的商品推荐:通过大数据分析,抖音将更加精准地推荐商品,满足用户需求。

- 跨界合作:抖音将与更多品牌合作,拓展商品种类,满足用户多样化的购物需求。

总之,抖音在线攒自助下单为用户带来了便捷的购物新体验,未来将有更多创新和优化,为用户带来更好的服务。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

在高端消费普遍遇冷的2025年,国内头部燕窝品牌燕之屋(1497.HK)同样未能独善其身。公司近日发布的2025年业绩公告显示,2025年实现收入同比下滑2.41%至20.5亿元,但公司净利润同比增长19.30%至1.91亿元。

证券之星梳理发现,公司利润端的提升主要归因于对成本与费用的有效控制,但这种改善是阶段性的结构优化,尚未形成趋势性的增长复苏。虽然公司报告期内也在品牌、产品、渠道等多维度寻求新的破局路径,然而,这些尝试尚未在收入结构中形成有力支撑。如何吸引消费者,特别是年轻消费者掏钱买单,依然是这家老牌企业必须解答的命题。

01. 左手控成本,右手拿补助

在消费行业,燕之屋这种“增利不增收”的财务结构并不常见,细究利润表可以发现,其利润端的增长并非来自销售端的爆发,而是公司围绕成本和费用的主动收缩。

财报显示,2025年公司销售成本为9.3亿元,同比下降10.36%。成本端下降主要得益于燕窝智能工厂投产带来的生产效率提升,进而降低了单位成本。由于成本降幅显著超过营收降幅,公司毛利空间扩大,使得期内毛利率增长4.13个百分点,达到53.53%。

与此同时,公司的其他净收入为5881.4万元,同比增加近2000万元,成为利润端的另一大支撑。证券之星拆解其结构发现,政府补助占据主导,金额达4328万元,占比超七成,较上年同期多获1076.2万元;此外,本期新增1000万元诉讼赔偿金,而去年同期并无此项收入。

值得一提的是,这笔高额的诉讼赔偿金或源于公司与“燕之初公司”的商标侵权及不正当竞争案。

据福建省高级人民法院在今年初作出的终审判决,其认定燕之初公司使用“燕之初”标识及企业字号构成商标侵权及不正当竞争,判令其停止使用相关标识、变更企业名称,并赔偿燕之屋公司经济损失1000万元及合理维权开支23万余元。

从费用端来看,燕之屋的销售及经销开支在2024年达到6.71亿元的历史峰值后,2025年小幅回落1%至6.64亿元。但由于费用降幅不及营收,销售费用率反而由2024年的32.72%升至33.19%,呈现出连续三年的攀升态势。

另外公司因对实验方案的优化,导致研发费用同比下降10.63%至2550万元;财务费用同比下降10.49%至620万元。在多项费用的同步压缩下,费用端的整体收紧为利润增长提供了进一步支撑。

02. 线下收入连跌两年,年内净闭店26家

利润表的亮眼,并未掩盖收入端的现实压力。

燕之屋在公告中坦言,营收下降“主要由于宏观消费结构调整,高端消费品需求放缓,线下门店收入增速不及预期。”作为典型的可选消费,燕窝的高端属性使其在消费趋于谨慎的大环境下,需求端承受的压力较为明显。

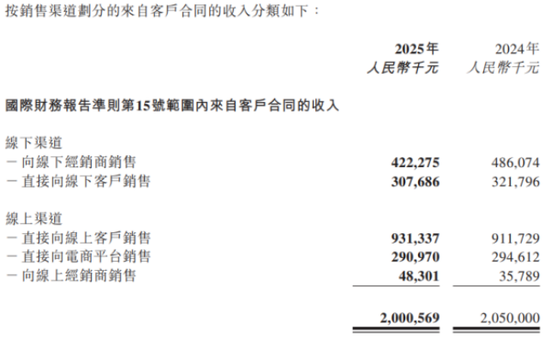

从渠道端看,2025年,燕之屋线下渠道实现收入7.3亿元,同比上年下滑9.65%,这也是公司连续第二年线下收入呈现负增长,线下渠道占营收的比重也由2023年的43.8%收窄至2025年的36.49%。

门店数量的收缩成为拖累公司线下表现的重要原因。截至2025年末,燕之屋门店总数降至732家,较2024年净减少26家,这也是公司自2022年以来首次出现门店总数负增长。其中,经销商门店减少30家,成为门店收缩的主要板块。

证券之星发现,燕之屋在2025年采取了“关小店开大店”的优化策略,全年落地13家3.0旗舰店。不过由于整体线下渠道增长不及预期,公司已计提商誉减值损失约1420万元。

线下表现承压下,线上渠道扛起了收入增长的大旗。2025年,公司线上渠道收入12.7亿元,同比增长2.29%,但增速较2024年的12.5%已呈现大幅放缓。从行业端看,越来越多的燕窝品牌依靠线上平台引流增收,行业竞争日趋白热化,“高投入与低价竞争”并存的局面也在持续挤压企业的盈利空间。

产品结构同样透露出增长乏力的信号。作为核心收入来源的纯燕窝产品,全年收入同比下降1.35%至17.71亿元。被寄予增长期望的“燕窝+”及“+燕窝”系列收入2.16亿元,同比下滑7%,公司坦言主要由于“燕窝衍生新品推广不及预期”。这意味着,不仅传统产品承压,新品也未能形成第二增长曲线。

为了给营收端注入增长动力,燕之屋在品牌、产品及渠道层面密集落子。品牌端,公司官宣朱一龙为全球代言人,并与多个IP推出联名款,试图触达年轻圈层。产品端,推出“燕屿新茶”切入茶饮赛道,并布局YANPEP燕窝肽系列,延伸至美容保健场景。渠道端,拓展即时零售、商超及高端餐饮渠道。

不过,公司这些拥抱年轻化的尝试,暂未能在收入端打开新的增长空间,其未来能否在高端消费趋冷的背景下,找到一个能真正放量的新产品和新场景,或是燕之屋重启上升通道的关键突破口。(本文首发证券之星,作者|吴凡)

- End -