抖音24小时免费下单平台,你真的不来看看吗?

一、抖音播放24小时免费下单平台的兴起

随着移动互联网的快速发展,短视频平台已成为人们生活中不可或缺的一部分。抖音,作为国内领先的短视频平台,其用户基数庞大,内容丰富多样。近年来,抖音推出了一种全新的营销模式——24小时免费下单平台,吸引了众多品牌和消费者的关注。

这种平台模式的核心在于,品牌方可以在平台上发布产品信息,消费者可以在24小时内免费下单购买。这种模式不仅降低了消费者的购物门槛,还为企业提供了全新的营销渠道。抖音通过这种模式,进一步巩固了其在短视频领域的领先地位。

二、平台运作机制与优势

抖音24小时免费下单平台的运作机制相对简单。首先,品牌方需在平台上提交产品信息和推广方案,平台审核通过后,即可开始24小时免费下单活动。在此期间,消费者可以无门槛地购买产品,而品牌方则通过这种方式快速扩大品牌影响力。

这种平台的优势主要体现在以下几个方面:

提升品牌知名度:通过免费下单活动,品牌方可以将产品信息迅速传播给大量用户,提高品牌曝光度。

促进产品销售:消费者在无门槛的优惠下更容易产生购买欲望,从而带动产品销售。

收集用户数据:平台在活动期间可以收集到大量用户数据,为品牌方提供精准的市场分析。

三、未来发展前景与挑战

尽管抖音24小时免费下单平台在短期内取得了显著成效,但其未来发展仍面临诸多挑战。首先,如何保证活动质量,避免出现质量参差不齐的产品,是平台需要解决的问题。其次,如何防止恶意刷单等违规行为,维护平台的公平竞争环境,也是平台需要关注的重点。

此外,随着短视频市场的日益饱和,抖音24小时免费下单平台需要不断创新,推出更多具有吸引力的营销活动,以保持其在市场上的竞争优势。未来,抖音可能还会探索与其他平台的合作,打造更加多元化的营销生态。

卓创资讯聚乙烯分析师 杨静

【导语】:2026年3月高位运行,成本端形成支撑,加之月内PE石化检修增多且部分石化负荷下降,支撑原料价格走高,下游开工虽环比提升,但受高价原料影响,补仓意向谨慎,刚需采购为主,对现货市场支撑力度有限。2026年4月虽需求端逐渐转弱,但成本端仍有支撑,加之供应端压力缓解,预计2026年4月PE市场价格或先涨后跌,价格重心或延续高位。

价格:PE各品种市场价格先涨后跌 而后维持高位震荡

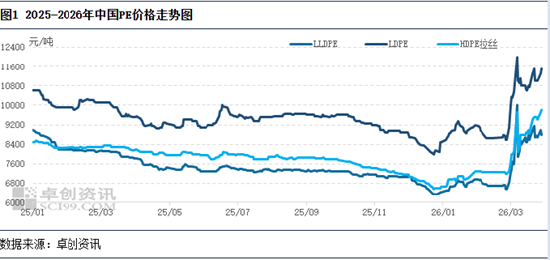

2026年3月份中国PE市场各品种价格快速冲高后回落,随后维持高位震荡趋势,月内各品种高低点价差在2500-3170元/吨不等。以华东市场价格为例,从月内均价来看,LLDPE产品均价在8408元/吨,环比走高24.48%,月内高低价差在3170元/吨;LDPE产品均价在10832元/吨,环比走高23.44%,月内高低价差在2900元/吨;HDPE拉丝产品均价在8818元/吨,环比走高21.55%,月内高低价差在2500元/吨。

3月份受中东地缘局势升级影响,原油及乙烯价格逐渐走高,进口货源缩量,国内部分石化降负荷运行,均对PE现货市场利好支撑,原料价格明显上涨。然中上旬原油价格有所回落,下游对高价货源承接能力较弱,价格高位回落。然受整体货源供应缩量支撑,PE价格延续高位震荡,下游多根据订单按需采购,补仓意向谨慎,成交走量一般。

供应:开工负荷环比下降 然整体供应预计小增

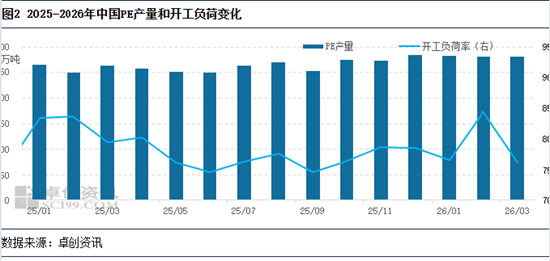

从整体来看,2026年3月份PE开工负荷率在76.24%,较去年同期下降3.27个百分点,且开工负荷较2月亦呈下降趋势,环比下降8.23个百分点。3月份国内石化PE检修损失量环比增加,且部分石化降负荷运行,因此PE国产量小幅下降,在281.69万吨,环比略降0.07%,同比增7.13%。进口方面,部分延期装运货源3月集中到港,进口量或环比小幅增加,预计整体PE供应或将小增。

需求:下游开工环比提升 刚需采购居多

下游各行业来看,2026年3月份平均开工维持在38%-55%不等,各下游行业开工较上月相比均有提升,其中农膜、包装和管材分别提升16个百分点、19个百分点和17个百分点,其余各行业均提升8-10个百分点不等。农膜需求表现不及预期,棚膜需求维持相对平淡,工厂刚需采购为主,开工负荷提升有限,而地膜需求节奏较预期有所放缓,虽处旺季,但原料高价下,新单跟进放缓,一方面3月适逢地膜旺季,西北招标地膜跟进,企业开工逐渐提升,但后期订单天数较前期缩短,显示新增需求跟进乏力,另一方面,原料连续上涨,市场存高价抵触心理,高价零星成交,成本价格传导受阻,企业盈利空间收窄,部分工厂被动降负。本月开工虽有上升,但不及去年同期水平。管材方面,节后下游需求稳步回暖,开工逐步提升。原料涨幅明显,市场观望情绪较浓。但随着终端工程开工持续恢复,市场交单节奏有所加快;加之本月制品价格尚未集中上调,在相对低价支撑下,部分新单有所跟进,部分工厂开工恢复较快,月底部分订单承接较好及订单交付情况较好的企业维持满负荷生产,部分样本企业开工维持在五成至六成,大厂原料库存整体充裕,因此在原料短期上涨背景下,备货意愿偏弱,多以低价刚需采购为主;而中小工厂新单承接乏力,叠加前期低价原料库存基本消耗完毕,当前原料高位运行明显压缩企业利润空间,部分工厂选择延后订单交付,开工率仅维持在两至三成。

库存:高价货源消化缓慢 库存增至均线以上运行

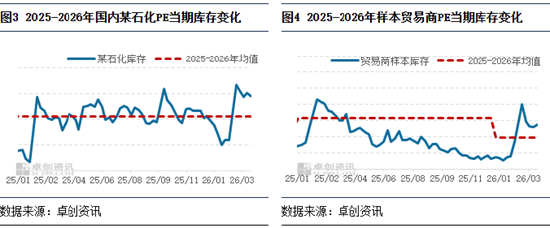

据卓创资讯数据监测,截至2026年3月27日,中国某石化企业PE库存较去年同期增加6.62万吨,增幅在31.63%,样本贸易商PE库存较去年同期下降0.48万吨,降幅在2.8%。较2月份相比,各环节库存均呈下降趋势,截至2026年3月27日,中国某石化企业PE库存较2月同期下降7.36%,样本贸易商库存较2月同期下降13.02%。3月中上旬国内PE检修损失量环比增加,加之月内部分石化装置降负荷运行,国产货源供应压力缓解,上半月石化企业库存基本呈下降趋势。中旬受现货价格波动频繁影响,下游补仓意向谨慎,小单刚需采购,出货走量欠佳,石化企业库存小幅增加。临近月底国内PE检修损失量增加,加之部分石化继续降负荷运行,国产货源供应减少,石化库存有所下降,然维持在平均值以上运行。月内原料价格偏高,货源消化缓慢,销售压力仍存,样本贸易商虽有降库,但库存亦维持在均值线以上。

预测:2026年4月PE市场价格重心或延续高位

成本方面,美伊达成了临时停火两周的协议,地缘溢价回吐,美原油价格从最高接近120美元/桶,一路下跌逼近90美元/桶,随后有所反弹,整体跌幅较大,PE成本端仍存支撑,但支撑力度或将减弱。需密切关注和平协议谈判进程。

供应方面,4月国内未有新增装置投产,检修损失量预计增加,加之4月份因排产天数减少,国产供应预计减少,存利好支撑,进口方面,受海峡航运受阻影响,进口到港量环比下降,整体供应减少。

需求方面,4月华北地区地膜逐渐收尾,需求或明显下滑,整体订单跟进放缓,除西北、西南需求尚可外,其余地区开工均维持低位,且高价原料补仓意向不高,消化货源有限,需求维持偏弱状态,对现货市场支撑有限。

综合来看,虽需求端逐渐转弱,但成本端仍存支撑,加之供应端压力缓解,预计2026年4月PE市场价格或先涨后跌,价格重心或延续高位。