抖音业务自助下单平台:在线赞,轻松开启短视频营销新篇章?

抖音业务自助下单平台:在线赞的新时代营销利器

一、抖音业务自助下单平台的兴起

随着移动互联网的快速发展,短视频平台抖音已成为众多品牌和商家推广产品的重要渠道。为了满足用户对便捷服务的需求,抖音业务自助下单平台应运而生。该平台通过线上操作,实现了用户下单、支付、售后等全流程的自动化,大大提高了用户体验。

抖音业务自助下单平台的出现,标志着短视频营销进入了一个新的时代。传统营销模式往往需要通过客服、电话等方式进行沟通,效率低下且成本较高。而自助下单平台则打破了这一瓶颈,让用户能够更加方便快捷地完成购物。

二、平台功能解析:在线赞的强大助力

抖音业务自助下单平台的核心功能之一就是在线赞。在线赞功能可以让用户在浏览商品时,对喜欢的商品进行点赞,从而增加商品的曝光度和热度。以下是平台在线赞功能的几个亮点:

1. 智能推荐:平台根据用户的点赞行为,为其推荐更多相似商品,提高用户的购买转化率。

2. 社交传播:用户点赞的商品会在其个人主页展示,吸引更多朋友关注,形成良好的口碑传播。

3. 数据分析:平台通过对用户点赞数据的分析,帮助商家了解市场需求,优化产品策略。

4. 互动性增强:用户可以通过点赞与其他用户互动,增加平台的活跃度。

三、自助下单平台的优势与应用前景

抖音业务自助下单平台不仅提供了便捷的购物体验,还具有以下优势:

1. 提高运营效率:平台自动化处理订单,减轻商家运营压力,提高运营效率。

2. 降低运营成本:通过线上支付、物流配送等环节的优化,降低商家运营成本。

3. 个性化服务:平台可以根据用户需求提供个性化推荐,提升用户满意度。

4. 拓展市场:自助下单平台有助于商家拓展线上市场,增加销售渠道。

随着短视频营销的不断发展,抖音业务自助下单平台的应用前景十分广阔。未来,该平台有望成为更多商家和品牌拓展市场、提升品牌影响力的重要工具。

来源:南财社

新一代小米SU7,终于在千呼万唤中发布了。

昨晚,在台下王传福、何小鹏、李想等半个车圈CEO的注视下,雷军正式发布了新一代小米SU7。

结果今天,小米开盘股价便大跌超7%,收盘前最后两分钟还进一步跳水,跌幅扩大至超10%,不过最后几秒又拉回来了一些,收盘报33.2港元,跌幅8.59%,一天市值就蒸发809亿港元。

这究竟怎么回事?

消息层面上,主要还是今天港股科技板块普遍下跌,比如阿里、小鹏、快手、等恒生科技股都齐齐大跌,但其中,小米毫无疑问是跌得最惨的一个。

直接因素或许还是新一代小米SU7锁单不及预期:

昨晚,小米新一代SU7发布,34分钟锁单1.5万台。

要知道,小米初代SU7,上市24小时大定88898台、72小时锁单2万台;SU7 Ultra 发布不到3天,锁单量超1万;首款SUV 小米YU7,开售3分钟大定就超过20万台,开售18小时锁单突破2.4万台。

而发布会前,小米就透露新一代SU7已经有十几万的小定用户了。也因此,外界普遍看好新一代SU7表现,认为大定会和初代SU7差的不远,火爆的话,有可能接近或超过此前YU7的数据。

但没想到,这次小米没公布大定数据,而是直接公布了锁单数据,虽然只是34分钟的数据,但就表现来看,远没有达到外界预期。

新一代SU7,总体来说和初代相比,外表变化也不是很大。内在升级还是挺多的,主要就是升级了智驾、安全冗余和补能。

尤其是安全问题,是目前小米在外部舆论环境中最受质疑和讨论的核心。

雷军自己也在发布会上也表示:小米造车这两年是“跌宕起伏,冰火两重天”。随着小米安全事故频发,引发公众对于其安全性的讨论和质疑。与小米IP深度绑定的雷军本人,更是成为舆论漩涡中的核心。雷军坦言,过去一年“扑面而来的舆情让我们都有点懵”,甚至被“黑”出了心理阴影。

去年小米汽车发生的两起重大事故后,除了驾驶者个人因素外,最终的调查结果都指出了其设计上安全冗余不足的问题:

比如“3·29铜陵小米车祸事故”,舆论指向了初代标准版SU7没有激光雷达、辅助驾驶系统存在感知延迟及制动不足缺陷;

去年10月成都车祸事故中,也再次凸显了半隐藏式门把手完全依赖电力解锁,未配备机械释放外把手,导致事故后,外部无法开启车门施救的问题。

也因此,新一代小米SU7上,重点加强了安全冗余设计。

尤其是重点聚焦的门把手安全上,新一代SU7直接安排上三重安全冗余设计:车外机械拉手、门锁冗余备份电源、车内应急机械拉,确保极端环境下能打开车门。

智驾上,安全冗余也拉满,全系标配25项安全辅助功能:硬件上,全系标配激光雷达+4D毫米波雷达+700TOPS算力芯片;软件上,全系标配小米HAD辅助驾驶,搭载小米XLA认知大模型。

价格上,标准版起售价21.99万元,相比老款车型,涨价4000元。不过在如今上游原材料价格上涨背景下,小米汽车的涨价并不算意外,只涨4000元,看起来也还算是诚意满满。

但如今市场竞争白热化,智驾能力更是20-30万元核心竞争区的关键因素,涨价4000元升级的小米到底值不值,相比竞品到底有没有竞争力,可能还是要留给市场去回答。

不过可以肯定的是,仅涨价4000元,肯定覆盖不了上游成本的上涨,小米汽车的利润空间势必会被压缩。

而销量这边,雷军还给小米汽车定下了全年交付55万辆的目标,比去年41万辆的全年交付量增长了34%。但今年1-2月,小米累计交付5.9万辆,虽然包含了春节和初代SU7停产的因素,较去年年底大幅下滑。如果要达成目标,意味着剩下的10个月里要交付49.1万辆,每个月交付4.91万辆。

而去年小米月均交付量约3.42万辆,其中年底的最后几个月在YU7加持下,才达到4万以上。如果小米要达成这一目标,意味着,在YU7基本盘基础上,新一代SU7必须在在新能源汽车购置税补贴退坡的背景下,竞争最惨烈的20-30万元纯电轿车市场,超过初代表现。

在如今在新能源汽车购置税补贴退坡的背景下,竞争最惨烈的20-30万元纯电轿车市场里,这并不容易。

今天小米股价的大跌超8%,或许就是资本市场给出的答案。

事实上,去年9月以来,随着小米安全事故频发,引发公众对于其安全性的讨论和质疑,其股价便开始一路下行,短短半年时间,就从59.9港元的高点跌到如今的33.2港元,跌幅达44.5%,市值蒸发近7000亿港元。

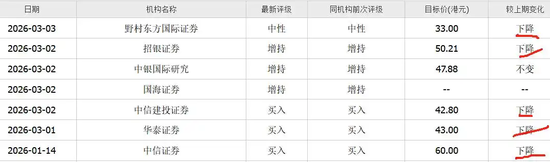

从3月以来,小米股价还被机构集体看空。野村东方国际证券、招银证券、中银国际研究、、证券、、摩根大通、杰富瑞等大行纷纷发布最新报告,绝大多数下调了小米集团目标价。

机构普遍担忧,2026年小米智能手机业务将因上游内存价格飙涨承压,出货量与利润率面临双重挑战,同时小米汽车、AIoT业务也难以独善其身。

据IDC数据,2025年第四季度,小米出货量1000万台,同比下跌18%,是前6大厂商中下滑幅度最大的。因此,综合来看,摩根大通预计2025年第四季度小米智能手机毛利率可能降至8%-9%的历史低位。

新一代小米SU7发布后,小米才将迎来真正的挑战。消费者是否买账、小米口碑能否挽回,以及小米汽车的交付,决定了小米能否在业绩承压下,重新夺回资本的信任,重回市值巅峰。