CF活动自助下单平台:追梦数卡,轻松体验游戏乐趣?

一、CF活动自助下单平台的兴起

随着网络游戏的普及,越来越多的玩家开始追求更便捷的游戏体验。穿越火线(CF)作为一款深受玩家喜爱的射击游戏,其丰富的活动和道具一直是玩家们关注的焦点。为了满足玩家们对便捷性的需求,CF活动自助下单平台应运而生。

自助下单平台的出现,简化了玩家购买游戏道具的流程,让玩家能够更加专注于游戏本身。这种平台的兴起,不仅提高了玩家的购买效率,也丰富了游戏市场的多样性。

二、追梦数卡——CF活动自助下单平台的佼佼者

在众多CF活动自助下单平台中,追梦数卡以其专业的服务、丰富的商品和便捷的购物体验脱颖而出,成为玩家们信赖的选择。

追梦数卡提供多种类型的游戏道具,包括但不限于游戏角色、武器、皮肤等。平台上的商品种类丰富,满足不同玩家的需求。此外,追梦数卡还定期举办优惠活动,让玩家在享受游戏的同时,也能享受到实惠的价格。

在服务方面,追梦数卡拥有一支专业的客服团队,为玩家提供全天候的在线咨询服务。无论是购买问题还是使用过程中的疑问,玩家都可以通过平台及时得到解答。这种贴心的服务,让玩家在购物过程中倍感安心。

三、CF活动自助下单平台的发展前景

随着游戏产业的不断发展,CF活动自助下单平台的市场需求将持续增长。未来,这类平台有望在以下几个方面实现进一步的发展:

1. 个性化服务:平台将根据玩家的喜好和需求,提供更加个性化的推荐和服务。

2. 技术创新:利用大数据、人工智能等技术,提高平台的运营效率和用户体验。

3. 跨界合作:与其他游戏、娱乐产业进行合作,拓宽平台的业务范围。

总之,CF活动自助下单平台如追梦数卡,凭借其专业、便捷的服务,必将在游戏市场中占据一席之地,为玩家带来更加丰富的游戏体验。

文 | 《BUG》栏目 徐苑蕾

“直播诚意有了,效果拉胯了!”

《乘风2026》近日以全程直播形式高调回归,首播却意外频发,直播画面卡顿、镜头切换混乱、选手收音不稳等问题接连出现,瞬间引爆网友吐槽。

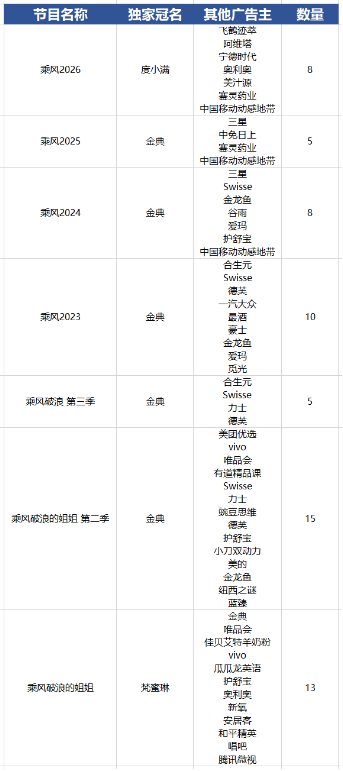

直播翻车的争议尚未平息,节目独家冠名商更迭引发的舆论风波又接踵而至。在新一季节目中,连续5年冠名的赞助商金典退场,度小满接棒。

有部分观众认为,度小满与《乘风》“女性力量”的核心主题存在违和感,担忧网贷平台的植入会向年轻女性观众传递不当的消费观念,甚至诱导超前消费、背上债务。

“度小满冠名?没人能管管吗?”

此次《乘风2026》最显著的变化在于总冠名商的更迭。金典自第二季起连续5季占据冠名位置,不过新一季节目的独家冠名商则由度小满接棒,这意味着高端奶品牌暂时退出核心争夺,互联网金融品牌开始占据C位。

对于冠名商的更迭,有观众替金典“惋惜”,表示节目一开播就大爆,金典错过了“泼天的流量”。也有部分观众认为度小满与《乘风》“女性力量”核心主题存在违和感,有网友评论道:“一个传递女性力量的综艺,让网贷平台赞助,不停打广告,很多看节目的小姐姐,尤其是年龄比较小的,如果看个综艺就背上债了,这……绝了。”

除了独家冠名商之外,根据第一期正片片尾内容统计,《乘风2026》的广告主还包括飞鹤达萃、阿维塔、、奥利奥、美汁源、赛灵药业和动感地带。从行业分布来看,新能源与快消品牌成为本季投放的主力,阿维塔与宁德时代双双入局,奥利奥、赛灵药业与中国移动动感地带则属于连续多季投放的“老客户”,显示出部分品牌对“乘风”IP的长期认可。

回顾《乘风》系列从第一季到2026年的商业化历程,可以清晰地看到几个重要变化。首先是广告主数量的起伏:第一季为13家,第二季达到历史峰值的15家,第三季骤降至5家,第四季回升至10家,第五季为8家,2025年再次触底至5家,2026年则回升至8家,整体呈现出一条高位开局、冲高回落、低位震荡、缓慢恢复的曲线。

更值得关注的是广告主行业结构的持续转型。早期几季广告主以快消、美妆、数码为主,如金典、唯品会、美团优选、唱吧、vivo等;到了中期,保健品、电动车、母婴等品类逐渐增多;而近两季则明显向金融、新能源赛道倾斜。

总体来看,尽管广告主数量尚未恢复至第二季的历史高位,但《乘风》系列的广告主结构已完成一轮深度调整,冠名商从奶业龙头换为金融科技品牌,投放主力从传统快消转向新能源、科技与健康等多元组合。

“综艺之王”业绩承压,扣非净利润两连降

尽管《乘风2026》开播即收获较高热度,但芒果TV和湖南卫视背后的母公司公司却正面临业绩连续下滑的困境。在广告行业明显承压的市场环境下,《乘风》系列的商业化调整也正是公司核心业务承压的直接缩影。

财报数据显示,2024年,芒果超媒实现营业总收入140.8亿元,同比下滑3.75%;归母净利润13.64亿元,同比下降61.63%。2025年前三季度,芒果超媒实现营业收入90.63亿元,同比下降11.82%;归母净利润10.16亿元,同比下降29.67%。

2025年全年来看,根据芒果超媒业绩预告,公司归母净利润预计为11亿元至14亿元,同比变动幅度为-19.38%至2.61%,扣非净利润预计为8.7亿元至11亿元,同比变动幅度为-47.11%至-33.12%。这意味着,若按扣非口径计算,公司盈利已连续两年出现较大幅度下滑。

对于业绩下滑,芒果超媒在公告中表示,公司在优质内容储备、前沿技术创新上的持续加码以及对新业务布局的资源倾斜,推高了运营成本,对当期利润造成一定影响。公司2025年度非经常性损益预计为2.3亿元至3亿元,上年同期由于冲回免税期的递延所得税资产6.3亿元,非经常性损益为-2.8亿元。

财报显示,去年前三季度,芒果超媒研发费用达1.74亿元,同比增长35.93%;公司毛利率从2024年同期的29.15%下滑至26.91%。也就是说,尽管公司仍在持续投入内容和技术,但这些投入尚未有效转化为利润增长。

面对业绩承压的困境,芒果超媒启动多维度突围举措。在招商方面,公司整合湖南卫视、芒果TV、金鹰卡通、小芒电商四大平台资源,以提供全人群、全场景、全链路的营销服务。内容创新方面,《乘风2026》的全直播赛制是公司的重要尝试,无剪辑、零延迟的直播形式打破了过往综N代的审美疲劳,此外公司还在积极布局微短剧、AI漫剧等新内容形式。

《乘风2026》的直播实验还在继续,节目的后续热度能否维持、广告招商能否进一步回暖仍有待观察。但对于芒果超媒而言,一档王牌综艺的招商表现只是表象,如何从根本上扭转业绩下滑趋势,才是这家“综艺之王”需要回答的核心命题。