如何在DY平台轻松实现24小时在线下单?

一、DY平台24小时在线下单的背景与意义

随着互联网技术的飞速发展,电商平台的服务模式也在不断创新。DY平台作为中国领先的直播电商平台,近年来推出了24小时在线下单服务。这一举措不仅极大地丰富了消费者的购物体验,也为平台自身的业务拓展提供了有力支持。

24小时在线下单的背景在于,消费者对于购物时间的需求日益多样化。传统电商平台往往受限于营业时间,无法满足消费者在夜间或节假日购物需求。而DY平台通过全天候服务,打破了时间限制,让消费者可以随时随地下单购买心仪商品。

从意义上讲,24小时在线下单服务有以下几点重要价值:

- 提升用户满意度:满足消费者随时购物的需求,提升用户体验。

- 增加销售机会:延长销售时间,提高销售额和市场份额。

- 优化供应链管理:实时掌握订单信息,提高物流配送效率。

二、DY平台24小时在线下单的实现方式与技术保障

为了实现24小时在线下单服务,DY平台在技术层面做了大量工作,以下是一些关键点:

1. 建立强大的服务器集群:通过部署多台高性能服务器,确保平台在高峰时段仍能稳定运行。

2. 实施数据备份与恢复机制:定期进行数据备份,防止数据丢失,保障用户订单安全。

3. 强化网络安全防护:采用先进的加密技术,保障用户个人信息和交易安全。

4. 智能推荐算法:根据用户历史浏览和购买记录,推荐相关商品,提高购物转化率。

此外,DY平台还通过优化供应链管理,确保商品库存充足,缩短物流配送时间,从而为消费者提供便捷的购物体验。

三、24小时在线下单服务的社会影响与未来展望

DY平台24小时在线下单服务在社会上产生了积极的影响。首先,它改变了人们的购物习惯,使得夜间购物成为一种常态。其次,它推动了直播电商行业的快速发展,为更多创业者提供了机会。

未来,随着5G、人工智能等技术的不断成熟,DY平台有望进一步优化24小时在线下单服务。以下是几点展望:

- 引入虚拟现实(VR)购物体验:让消费者在家中就能体验到线下购物的乐趣。

- 实现个性化推荐:根据用户喜好和需求,提供更加精准的商品推荐。

- 加强物流配送效率:缩短配送时间,提升用户满意度。

总之,DY平台24小时在线下单服务在提升用户体验、增加销售机会、优化供应链管理等方面具有重要意义。随着技术的不断发展,这一服务模式有望在未来发挥更大的作用。

来源:基本面力场

最近有一家公司正在申请在北交所IPO,公司全称是英氏控股集团股份有限公司,股票简称为英氏控股(874431.NQ),保荐机构为(002673.SZ),保荐代表人是韩星、瞿孝龙。

公开资料显示,英氏控股的核心产品包括以米粉为主的婴幼儿辅食,以及纸尿裤、成长裤等婴幼儿卫生用品,都是围绕婴幼儿的营养照护需求。

之前力场君曾发布过《英氏控股IPO,上市敏感期被曝产品质量争议,公开承诺是否欺骗消费者?》的文章,曾提及过从业绩成长性的角度来看,英氏控股并不值得乐观,尽管预计2025年净利润同比为11.44%至16.58%,相比2024年的小幅下滑趋势,似有回暖迹象,但在新生儿数量持续减少的大背景下,挑战是长期的。

但另一方面也必须要承认,英氏控股的主营业务、核心产品,利润率非常高,是一桩非常能挣钱的生意。

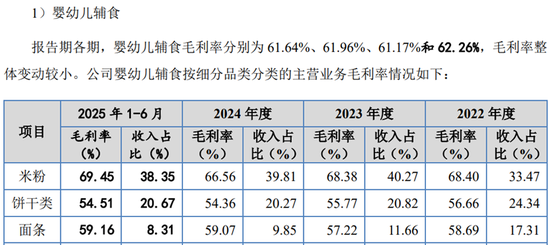

对此,招股书中也披露,英氏控股的核心产品、收入贡献约在80%的婴幼儿辅食,在2025年上半年的产品毛利率高达62.26%,显著高于同期食品类同行业可比公司48.2%的平均毛利率,特别是英氏婴幼儿米粉,毛利率高达近70%。

也就是说,英氏控股卖给客户100元的婴幼儿米粉,其真实成本只有30元。

70%的毛利率,相比高端白酒都不落下风,虽然比不了(600519.SH)那90%以上的毛利率,但是相较(000858.SZ)的75%的毛利率,已经大差不差了;甚至相比出了名的“收智商税”的(300146.SZ),毛利率也不过才68.55%,相比英氏控股的婴幼儿米粉还略逊一筹。

这样的赚钱效应,谁看谁不眼红?暂且不论在降低新生儿生育养育成本已经成政策导向、社会呼声的背景下,英氏控股的婴幼儿米粉定价是否合理、是否有助于降低新生儿成本,在商言商地评价,力场君认为,能够获得超额利润的商业模式只有三种:

1、垄断行业:不论是政策性垄断还是资源型垄断,核心是“我能干、你不能干”。

2、技术壁垒:大多存在于高科技、高端制造等行业,核心是“我做的出来、你做不出来”。

3、收智商税:比拼的就是谁忽悠的声更大、谁的忽悠更走心,这种情形在华夏大地上还挺多的,从部分中药、医疗机械到卖保健品、理疗仪的,多是通过快速占领心智、抓紧时机割一波韭菜就跑;乃至高端白酒,能在消费属性上叠加人情面子的Buff,成为一代老登心中的白月光,现在又如何了呢?

至于英氏控股的婴幼儿米粉,能拿到比肩高端白酒、略超保健品的毛利率,其商业模式的内核又属于哪一种?力场君不做评价,供小伙伴讨论就好。

但从数据来看,近几年英氏控股的研发投入占营业收入的比例很低,在2024年到2025上半年分别仅为0.87%和0.71%,这一比例明显低于同行业可比公司平均值的2.03%和1.75%。也就是说,英氏控股仅以不到行业平均值一半的研发投入力度,却创造了显著高于行业平均值的产品毛利率。

单以专利这个指标来看,在婴幼儿辅食方面,英氏控股目前拥有专利62项,其中发明专利3项、实用新型专利16项,另外占比超过三分之二的是外观设计专利43项。主要的几个发明专利,基本都是好多年前获得的了;而在2025年上半年获得的专利中,无一例外全部都是外观设计专利。

力场君无法揣测,在看到上面这些信息和数据之后,从英氏控股那儿买售价100元、实际成本只有30元的婴幼儿米粉的宝妈们,会如何看待?有没有一种被“割”的感觉?