抖音涨赞神器,网站在线下单真的有效吗?

抖音涨赞网站:如何在线下单获取高质量流量

随着社交媒体的快速发展,抖音成为了众多用户获取信息和娱乐的重要平台。抖音上的流量红利吸引了大量企业和个人投身其中,而如何快速提高自己在抖音上的关注度成为了许多用户关心的问题。如今,许多专业的抖音涨赞网站应运而生,为用户提供了在线下单获取高质量流量的服务。本文将详细介绍抖音涨赞网站的运作模式以及如何在线下单。

一、抖音涨赞网站的优势

1. 专业团队:抖音涨赞网站拥有一支专业的团队,对抖音平台规则和算法有深入的了解,能够根据用户的实际需求提供针对性的服务。

2. 高质量流量:通过抖音涨赞网站,用户可以快速获取大量关注者和点赞,从而提高自己在平台上的曝光度和知名度。

3. 安全可靠:抖音涨赞网站采用多种加密技术,确保用户信息和交易的安全性,让用户无忧使用。

4. 便捷操作:用户只需在线下单,即可轻松获取所需服务,省时省力。

二、如何在抖音涨赞网站上在线下单

1. 选择合适的抖音涨赞网站:在众多抖音涨赞网站中,用户需要仔细筛选,选择信誉良好、服务质量高的平台。

2. 注册账号:在选定的网站注册账号,并完成实名认证,以确保交易的安全和便捷。

3. 填写订单信息:在网站上填写订单信息,包括涨赞的数量、目标粉丝的类型等。

4. 选择支付方式:根据网站提供的支付方式,选择合适的支付方式完成交易。

5. 等待服务:支付完成后,用户只需耐心等待,即可收到高质量流量。

6. 评价和反馈:在收到服务后,用户可以对服务进行评价和反馈,以帮助其他用户选择合适的涨赞网站。

三、注意事项

1. 合理设置涨赞数量:虽然抖音涨赞可以快速提高曝光度,但过多过快的涨赞可能会引起平台反作弊系统的注意,甚至影响账号的正常运营。因此,用户需根据自身需求合理设置涨赞数量。

2. 注重内容质量:涨赞只是提高抖音曝光度的一种手段,真正吸引粉丝的还是优质的内容。用户在提高关注度的同时,要注重内容质量,保持持续更新。

3. 避免频繁操作:在抖音涨赞过程中,用户需避免频繁操作,以免引起平台注意,影响账号的正常使用。

总之,抖音涨赞网站为用户提供了在线下单获取高质量流量的便捷途径。但在使用过程中,用户需注意以上事项,以确保账号的正常运营和健康发展。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

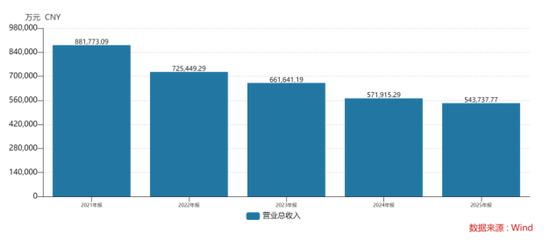

A股“跨境电商第一股”(002640.SZ)日前交出了一份寒意未消的2025年成绩单。公司全年实现营收54.37亿元,同比下滑4.93%;归母净利润虽同比减亏,但亏损额仍高达4.17亿元,这是公司营收连续第七年走下坡路,也是净利润连续第三年陷入亏损,扣非归母净利润自2019年以来更是累计亏损约94.32亿元。

证券之星留意到,尽管公司营收降幅较往年有所收窄,经营活动现金流净额增长至4.04亿元,但这份年报依旧未能给长期守望的投资者带来实质性转机。常年分红“停摆”、股价低位徘徊、债务压力高企、业务结构单一,跨境通似乎仍未走出那场由铺货模式衰落引发的漫长寒冬。

01. 大额减值吞噬利润

2025年,跨境通经营状况显现回暖迹象,其营收降幅已由过去几年常见的两位数收窄至个位数。然而公司净利润亏损却始终“如影随形”,其归母净利润自2023年以来累计亏损已超过9亿元。

证券之星梳理发现,减值是造成公司近年净利润巨亏的重要因素之一。2025年,公司信用减值损失达到1.3亿元,其中其他应收账款坏账损失和应收账款坏账损失的占比分别达到76.9%和20.77%;资产减值损失高达1.37亿元,其中商誉减值损失达到1.15亿元,主要系公司核心子公司优壹电商的业绩不达预期,公司对其进行计提商誉减值准备。

在2023年及2024年,跨境通计提的资产减值损失分别达到0.85亿元和4.72亿元,对应导致各期归母净利润减少7906.82万元和4.65亿元,成为当年利润表现的主要拖累因素。

另外,由于公司及其下属公司近年面临多起法律纠纷,相关费用和赔偿金构成了营业外支出的主体,2023年至2025年,公司营业外支出累计1.08亿元,其中2025年的营业外支出高达0.94亿元,进一步侵蚀公司利润空间。这些沉甸甸的“历史包袱”,正是当年铺货模式留下的后遗症。

不过,即便剔除上述减值与诉讼等非经常性因素的影响,跨境通的主营业务造血能力依然承压。

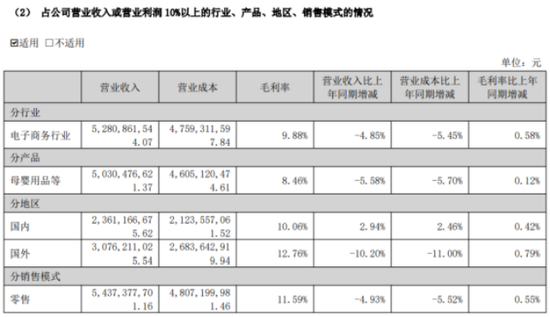

2025年,公司扣非归母净利润为亏损2.9亿元,主业亏损的底色并未改变。作为公司支柱的跨境进口业务,其核心载体优壹电商全年实现营收50.30亿元,同比下滑5.56%;净利润达到1.06亿元,同比下滑约18.46%。值得注意的是,优壹电商的收入几乎全部来自母婴用品等品类,这也反映出优壹电商存在高度依赖单一品类的结构性风险。

曾承载品牌化转型希望的出口业务仍显萎靡,报告期内跨境电商出口板块仅实现营收3.78亿元,同比增长5.88%。该板块收入主要来自自有服装品牌“ZAFUL”,后者同期贡献的自有品牌营收达3.97亿元。然而,跨境电商出口业务同期净利润却为亏损1.5亿元。更令人担忧的是,虽然期末ZAFUL自营网站注册用户数同比略有上升,但月均活跃用户数却从上年的4.7万人锐减至2.58万人。

02. 铺货模式后遗症仍在发酵

在近期举行的业绩说明会上,投资者最为关切的问题,便是公司何时才能走出连续亏损的阴霾。而要理解跨境通如今的困局,必须回溯其十年的发展轨迹。

跨境通的前身是山西百圆裤业,主营线下裤装零售。2014年,公司斥资约10亿元收购由徐佳东创立的环球易购,正式踏入跨境电商赛道。彼时的跨境电商尚处红利期,资本涌入、平台宽松,公司选择了当时最主流的打法:铺货模式。

证券之星了解到,所谓“铺货模式”,其核心逻辑是“以量取胜”,即通过大批量上架商品、快速抢占平台曝光位置来博取订单,而非深耕单品或打造品牌。跨境通将这一策略发挥到极致,此后借助资本市场优势,2016年又先后收购了帕拓逊和优壹电商,进一步在“B2B+B2C”、“进口+出口”、“第三方平台+自营”、“运营+服务”、“线上+线下”等领域进行综合战略布局。

凭借这套打法,公司营收从2015年的39.61亿元大幅跨越至2018年的215亿元,总市值也一度逼近400亿元。

然而铺货模式的隐患早已埋下,并在外部环境恶化的2019年爆发。当年,海量SKU堆积下的存货风险集中释放,公司计提超25亿元的存货减值,净利润骤降为亏损26.86亿元,营收亦呈现双位数下滑,跨境通由此也开启了漫长的自救之路。

2021年,跨境通以20.20亿元的总价将帕拓逊100%股权进行转让,同年对全资子公司环球易购申请破产;与此同时,公司管理层也经历大规模换血,创始人杨建新家族重掌大权,徐佳东等原班人马悉数退出。在业务层面,公司聚焦“品牌化”战略,即围绕ZAFUL、Rosegal等渠道品牌以及自有产品品牌进行打造,此外在2024年,公司还将母婴进口品牌优壹电商的业务模式从此前的经销模式转为代运营。

从公司近年交出的成绩单看,其转型进展缓慢,其中优壹电商因模式的调整,短期内盈利承压。

跨境通管理层在业绩说明会中表示,2026 年将不断优化业务结构,聚焦降本增效、维稳提质;强化全面成本管控,提升整体盈利水平等。截至2025年末,公司资产负债率高达84.19%,公司能否在存量博弈愈发激烈的行业环境中找到真正的出路,仍是悬而未决的疑问。(本文首发证券之星,作者|吴凡)

- End -