抖音双击24小时自助平台:揭秘10大热门功能,你了解多少?

抖音双击24小时自助平台:揭秘热门短视频背后的秘密

随着短视频平台的快速发展,抖音已经成为广大用户娱乐、分享生活的重要平台。在抖音上,许多热门短视频背后都隐藏着一系列的运营策略。今天,我们就来揭秘抖音双击24小时自助平台,看看它是如何助力短视频创作者快速走红。

一、抖音双击24小时自助平台是什么?

抖音双击24小时自助平台,顾名思义,是一个提供短视频双击功能的自助服务平台。用户可以通过该平台,在24小时内对指定短视频进行双击点赞,从而提高短视频的点赞数,增加曝光度。

这个平台的出现,主要是为了解决短视频创作者在抖音平台上面临的一些问题。例如,一些优质内容由于初期曝光度低,难以获得足够的点赞和关注。而抖音双击24小时自助平台则可以帮助创作者在短时间内提高视频的点赞数,从而吸引更多用户的关注。

二、抖音双击24小时自助平台的10大优势

1. 快速提升点赞数:在24小时内,平台可以提供大量的双击点赞服务,帮助短视频迅速获得高点赞数。

2. 提高曝光度:点赞数是抖音平台衡量短视频热门程度的重要指标之一。通过提高点赞数,短视频的曝光度也会相应提升。

3. 增加粉丝关注:热门短视频更容易吸引粉丝关注,通过双击点赞,可以吸引更多潜在粉丝。

4. 优化短视频排名:抖音平台的推荐算法会优先推荐点赞数高的短视频,通过双击点赞,可以优化短视频在平台上的排名。

5. 提高作品质量评价:点赞数高的作品更容易获得平台的认可,从而提高作品质量评价。

6. 节省时间:相比手动点赞,抖音双击24小时自助平台可以节省创作者大量时间。

7. 安全可靠:平台拥有专业的技术团队,确保点赞过程安全可靠,不会对用户账号造成影响。

8. 多样化的点赞方式:平台提供多种点赞方式,满足不同用户的需求。

9. 实时反馈:平台会实时反馈点赞进度,让创作者随时了解点赞情况。

10. 优惠活动:平台不定期推出优惠活动,让用户以更低的价格享受优质服务。

三、如何选择可靠的抖音双击24小时自助平台?

1. 了解平台口碑:选择口碑良好的平台,可以确保服务的质量和效果。

2. 仔细阅读平台介绍:了解平台的服务内容、价格、安全保障等信息。

3. 查看用户评价:查看其他用户的使用体验,了解平台的服务质量。

4. 注意平台资质:选择具有合法经营资质的平台,确保自身权益。

总之,抖音双击24小时自助平台为短视频创作者提供了便捷的点赞服务,帮助他们快速走红。但选择平台时,还需谨慎考虑,确保自身权益。

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:逾1400亿收入确认是否存不合规?审计机构大信因存在未关注赛力斯收入跨期、收入确认不规范等问题遭监管警示。赛力斯2024年业绩放量大增,在这种背景下,公司研发资本化比例由最高86%大幅下调至20%。此外,赛力斯销量数据与鸿蒙智行交付出现出入,公司对外称主要系统计口径不同所致。

近日,赛力斯合作15年的审计机构大信因审计质量问题被监管点名。

据证监会官方披露,大信会计师事务所在执行赛力斯财务报告审计项目存在未关注收入跨期、收入确认不规范等六大问题。大华上述行为违反了《上市公司信息披露管理办法》(证监会令第182号,以下简称《信披办法》)第四十五条、第四十六条的相关规定。根据《信披办法》第五十五条的规定,监管决定对其及其签字会计师索保国、薛峰采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

大信已经连续十五年给其出具标准无保留意见。颇为意外的是,在年底公司突击将审计机构变为德勤。至此,我们疑惑的是,大信审计质量问题又是否影响赛力斯财报可信度?

1400亿收入确认是否合规?合作15年审计机构突击被换

大信会计师事务所在执行赛力斯财务报告审计项目时,主要存在以下六大问题:

未关注公司内销收入确认时点变更导致的收入跨期;未审慎评价运输服务收入会计处理方法的恰当性与一致性;未发现公司部分收入确认不规范;未对部分函证存在的异常迹象保持合理职业怀疑,未对函证过程保持有效控制;部分存货跌价准备审核底稿中未见对可变现净值合理性的核查记录,存货跌价测试复核程序执行不到位;利用专家的工作底稿记录不到位。

上述行为可能对公司财报产生哪些影响?

业内人士表示,这些审计程序上的瑕疵,不会直接“产生”或“改变”财报数据,但会严重削弱财报的准确性及可靠性,并可能掩盖真实的财务问题。具体而言如是否需要重新审视收入是否失真问题,即“收入跨期” 会导致季度或月度营收数据扭曲,无法真实反映当期经营成果,“收入确认不规范” 可能意味着提前确认收入或确认了不符合条件的收入,直接虚增当期利润;是否需要审视资产可能虚高等情形,即“存货跌价测试不到位” 可能导致应计提的损失未计提,使存货账面价值高于其真实可变现价值,虚增资产和利润;是否需要审视交易真实性问题,“函证程序失控” 是审计的核心漏洞。函证(向银行、客户等第三方发函确认)是验证交易和余额真实性的关键。如果失控,意味着审计师未能有效核实应收账款、银行存款等重要项目的真实性,为虚假交易或虚构收入提供了可能存在的空间。

赛力斯2024年年审签字会计师分别为索保国、薛峰,也正是此次收监管警示函的审计师。据此推测,这或表明大信会计师事务所对该年度财报的审计质量很可能存在缺陷。赛力斯相关年报是否存在上述问题暂不得而知,目前,赛力斯并未发布相关差错调整等公告事项。

值得注意的是,公司 2025 年 3 月 30 日召开第五届董事会第二十一次会议,审议通过了《关于续聘会计师事务所的议案》,拟续聘大信会计师事务所为公司 2025 年度财务报告审计机构和内控审计机构。

颇为意外的是,临近年审之际,赛力斯将审计机构变更为德勤。关于变更审计机构情形,公司称,公司于2025年11月5日在香港联合交易所有限公司主板挂牌上市后,需分别采用中国企业会计准则及国际财务报告会计准则编制财务报表,为满足整体审计工作需要,公司拟聘任德勤华永、德勤香港分别为公司2025年度境内、境外审计机构。公司已就变更事宜与前后任会计师事务所进行了充分沟通,前后任会计师事务所均已知悉本事项并对本次变更无异议。

有无造假动机?相关数据疑似存出入 研发资本化比例被调低

2024年,赛力斯业绩大爆发,首次实现扭亏为盈。

数据显示,2024年赛力斯实现营业收入1451.76亿元,同比增长305.04%,创历史新高;归属于上市公司股东的净利润达59.46亿元;新能源汽车毛利率提升至26.21%;2024年公司经营活动产生的现金流量净额225.15亿元。

其中赛力斯2024年新能源汽车销量426,885辆,同比增长182.84%,实现了销量倍增目标。中国汽车流通协会乘用车市场信息联席分会(简称“乘联分会”)发布数据显示,2024年我国乘用车市场累计零售销量为2289.4万辆,同比增长5.5%;新能源乘用车零售量同比增长四成,零售渗透率达47.6%。可以看出,公司销量数据显著跑赢行业。

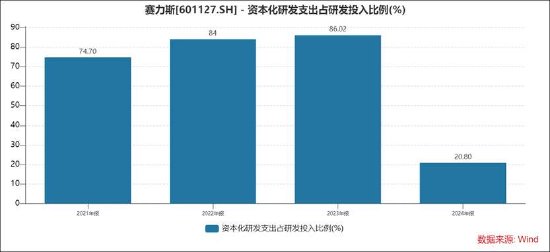

在公司产销两旺的背景下,公司研发支出资本化比例也在显著下调。Wind数据显示,公司2023年之前,研发支出资本化比例最高时达到86%,而2024年公司将该资本化比例大幅下调至20.8%。

换言之,在业绩爆发之际,公司虚增利润概率或不大。然而,也需要警惕的是,在业绩爆发之际,公司透过大幅调低资本化比例是否存在藏利润动机?赛力斯是否存在上述行为不得而知,2024年,大信给其出具的审计报告为标准无保留。

需要补充的是,在盈利能力强时,公司选择将更多研发支出费用化,降低了未来因资本化摊销带来的利润压力,使当期报表更扎实、更保守。这通常被视为稳健财务管理的信号,而非操纵利润的迹象。

我们根据公开资料发现,赛力斯销量数据疑似与鸿蒙智行交付数据存在出入。

据悉,2025年2 月 1 日,鸿蒙智行在官方微博、官方微信公众号等平台公布了 2025 年 1 月的销量数据显示,问界 M9 系列交付 12483 辆,问界新 M7 系列交付 8443 辆,仅上述两款车型累计销量已经接近 2.1 万辆。而赛力斯公告发布的2025 年 1 月产销快报数据显示,赛力斯 2025 年 1 月销量 17906 辆,同比下滑 51.39%。

一般而言,正常情况下,批发量(厂家→经销商)应该大于或等于交付量(经销商→用户),而这里交付量反而大于批发量。根据赛力斯港股招股书披露,问界品牌在2024年下半年以82%的NPS净推荐值登顶新能源汽车口碑榜首,且2024年问界品牌全年总交付量达38.71万辆,同比增长268%。而赛力斯2024年公告的产销快报显示,其2024年销量为39.12万辆,即批发量大于交付量,逻辑可以自洽。

上险量是车辆完成交强险登记的数量,因其强制性、一车一险、唯一车架号绑定的特性,被业内视为最难操纵、最接近真实终端消费的指标。我们进一步根据这个数据进行交叉验证。3月4日消息,华为常务董事、终端BG董事长余承东在鸿蒙智行发布会上公布,问界M9在2024年1月至2026年1月期间累计上险量达27万辆以上。1月13日,赛力斯举行“AITO问界第100万辆整车下线”活动,据悉,本次下线的第100万辆整车是定位为问界科技旗舰的问界M9,当天问界M9同步达成第27万辆交付里程碑。上述两者数据差距又并不显著。

为何赛力斯的销量数据与鸿蒙智行交付数据存在出入?对此,赛力斯公开回应称系统计路径不一样造成。