10大自助下单平台网站,你Pick哪个最赞?

自助下单平台网站:10个赞不绝口的优势

一、提升用户体验,简化购物流程

在当今快节奏的生活中,用户对于购物体验的要求越来越高。自助下单平台网站正是为了满足这一需求而诞生的。通过简洁明了的界面设计,用户可以轻松地浏览商品、选择规格、添加购物车,并完成支付。这种便捷的操作流程,无疑为用户带来了极大的便利,从而赢得了他们的青睐。

此外,自助下单平台网站还提供了多种个性化推荐功能,如根据用户浏览记录、购买历史等,智能推荐相关商品。这种精准的推荐机制,不仅提高了用户的购物满意度,也增加了网站的粘性。

二、优化供应链管理,降低运营成本

自助下单平台网站在供应链管理方面也表现出色。通过整合上游供应商资源,平台可以实现对商品库存的实时监控,确保商品及时补货,减少缺货情况的发生。同时,平台还可以通过大数据分析,预测市场需求,优化库存结构,降低库存成本。

此外,自助下单平台网站还通过自动化订单处理系统,减少了人工操作环节,降低了运营成本。这种高效的管理模式,使得平台在激烈的市场竞争中脱颖而出,赢得了更多合作伙伴的信任。

三、增强品牌影响力,提升市场竞争力

自助下单平台网站在品牌建设和市场推广方面也具有显著优势。通过打造专业、高效的购物环境,平台树立了良好的品牌形象,吸引了大量用户。同时,平台还可以通过举办各类促销活动、提供优质售后服务等方式,增强用户粘性,提升品牌忠诚度。

在市场竞争日益激烈的今天,自助下单平台网站以其独特的优势,成为了企业拓展市场、提升竞争力的有力武器。正是这些优势,使得自助下单平台网站赢得了广大用户的喜爱,获得了10个赞不绝口的口碑。

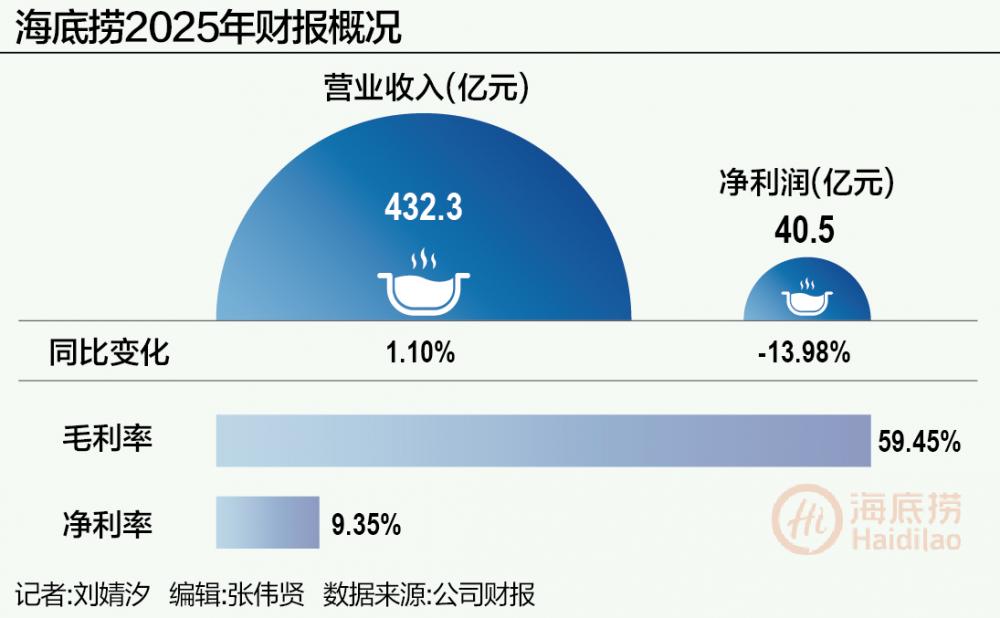

2026年3月24日,海底捞(06862)公布其2025年全年业绩。

公告显示,2025年海底捞2025年全年营业收入432.2亿元,比上年增长1.1%;核心经营利润为人民币54亿元,同比下降13.3%;年内溢利40.4亿元,同比下降14.0%。

与此同时,集团多元业务增长亮眼,外卖业务收入达26.58亿元,同比增长111.9%;其他餐厅经营收入达15.21亿元,同比增长214.6%。

这是创始人张勇重回海底捞后交出的第一份年度财报。利润下降,翻台率下降,但营收微涨,外卖业务与多品牌计划初见成效。

营收432.25亿元,同比微增

在客流量下降的情况下,海底捞总体营收勉强维持正增长。

从核心经营数据看,2025年海底捞收入为432.25亿元,同比增长1.1%。与此同时,2025年海底捞核心经营利润为54.03亿元,同比下降13.3%;净利润为40.42亿元,同比下降14.0%; 2025年自营海底捞餐厅整体翻台率为3.9次╱天,2024年为4.1次╱天;全年共接待顾客383.9百万人次,较上年下降7.5%。

对此,公司直言,受翻台率变化以及产品、场景等创新模式方面的调整等因素影响,海底捞年内利润、核心经营利润、翻台率和接待顾客人次较上年有所波动。

门店数量上,海底捞在收缩自营门店规模,扩大加盟门店数量。截至年末,海底捞品牌共经营1383家餐厅,其中加盟门店数量增至79家,自营餐厅共计1304家,有85家自营餐厅因经营表现未达预期主动关停或因商业地标迁移或设施老旧而搬迁。

这是能够预料到的结果,毕竟从行业层面来看,餐饮业仍未触底反弹。

根据国家统计局发布的最新数据,2025年全国餐饮收入达57982亿元,同比增长3.2%,占社会消费品零售总额的11.6%,较上年提升0.2个百分点。但全国餐饮消费增长乏力,餐饮收入增长3.2%,近三年来首次跑输社零增速(3.7%)。

但趋势正在好转。从全年拆分数据看,下半年经营改善幅度强于上半年。

从半年报与年报数据拆分看,海底捞2025年下半年多项核心经营指标边际向好。营收同比由上半年的下降3.7%转为下半年的增长5.9%;集团餐厅经营收入同比降幅由6.9%收窄至2.0%;主品牌海底捞餐厅经营收入同比降幅由9.0%收窄至5.1%;核心经营利润同比降幅也由14.0%收窄至12.7%。同时,下半年接待顾客人次较上半年增加约430万人次,翻台率有所回升。

与其他连锁餐饮巨头(如百胜中国、麦当劳)相似,为了应对市场变化,海底捞正在大力布局外卖业务,并已经在外卖业务上取得了增长。2025年,外卖业务成为海底捞增长较快的板块之一,全年外卖业务收入达到26.58亿元,同比增长111.9%,主要由“下饭菜”业务的快速增长。

海底捞在公告中称,外卖业务已成为本集团收入增长的重要支柱,目前全国已完成超过1200个外卖网点布局,并与主流外卖平台展开合作。与此同时,公司也在持续研发更适合外卖场景的新产品,并支持红石榴计划下其他品牌尝试外卖业务。

“其他餐厅”经营收入达15.21亿元

所谓“其他餐厅”,即“红石榴计划”孵化出的一系列副牌。近两年出现在消费者视野中的焰请烤肉铺子、小嗨爱炸等多品类副牌,均出自“红石榴计划”。

作为带动集团整体营收增长的“第二曲线”,从2025年提出至今,在经历了一年的摸索之后,“红石榴计划”终于初见成效。截至2025年末,其他餐厅经营收入从2024年的人民币4.9亿元增加214.6%至2025年的人民币15.21亿元,占总营收3.5%,较上年显著增长。截至2025年末,集团已成功运营20个涵盖海鲜大排档、寿司、西式轻食、小火锅及中式快餐等细分领域的子品牌。

值得关注的是,海底捞在2025年重新梳理了红石榴计划规则,形成“掌勺人”和“百姓厨房”双体系孵化机制。

其中,“掌勺人”体系聚焦员工自主创业,“百姓厨房”体系则偏向总部主导策划与推动的项目孵化。海底捞表示,希望通过“掌勺人”激发内部创业潜力,通过“百姓厨房”推动多品类、多层级市场覆盖,进一步提升创业项目协同发展的效率。

随着海底捞品牌进入多业态、多品牌并行推进新阶段,各业务板块之间的协调成为新的管理重点,这对公司高管们的治理与管理能力提出了更高要求。也正是在此背景下,今年年初,海底捞创始人张勇重回公司任CEO,推动海底捞的业务优化调整。

整体来看,处于“转型期”的海底捞,短期需应对翻台率下滑与利润承压的阵痛,而多品牌战略则为长期持续发展提供了支撑。

3月6日,发布研报称,2026年春节海底捞超预期的经营数据,充分验证了海底捞的复苏韧性与龙头壁垒; 叠加管理层更迭后的效率提升、新品类带来的增长潜力及高股息的价值支撑,公司短期业绩与长期逻辑均获强化,维持海底捞(06862)“买入”评级。

基于集团2025年经营情况,海底捞董事会建议派发截至2025年12月31日止年度的末期现金股息每股0.384港元。

(作者:刘婧汐 编辑:骆一帆)