24小时DY业务自助下单,免费网址揭秘,便宜到让人心动?

一、DY业务24小时自助下单的便捷性

随着互联网技术的飞速发展,越来越多的企业开始重视线上业务的发展。DY业务作为其中的一员,以其24小时自助下单的便捷性受到了广大用户的青睐。这种服务模式打破了传统下单时间的限制,让用户能够随时随地、随心所欲地进行下单操作。

24小时自助下单业务,顾名思义,就是用户可以在任何时间、任何地点,通过官方网站或者手机APP进行下单。这种服务模式极大地提高了用户体验,让用户不再受限于工作时间,随时随地都能享受到优质的服务。

二、免费业务网址的优势

为了进一步方便用户,DY业务还提供了免费业务网址。这个网址不仅简单易记,而且使用起来非常方便。用户只需在浏览器中输入网址,即可进入系统进行操作,无需下载任何软件或者插件。

免费业务网址的优势在于,它降低了用户的使用门槛,让更多的人能够轻松地享受到DY业务带来的便捷。同时,免费业务网址还具有一定的安全性,用户在使用过程中无需担心个人信息泄露的问题。

此外,免费业务网址还能为用户节省大量的时间和精力。在以往,用户需要通过电话、邮件等方式进行下单,这不仅效率低下,而且容易出错。而现在,只需打开免费业务网址,即可轻松完成下单操作,大大提高了工作效率。

三、便宜的价格策略

在竞争激烈的互联网市场中,价格策略是企业吸引客户的重要手段之一。DY业务深知这一点,因此采用了便宜的价格策略,以吸引更多的用户。

便宜的价格并不意味着服务质量低下。实际上,DY业务在保证价格优势的同时,还注重提高服务质量,确保用户在使用过程中能够享受到物超所值的服务。

此外,DY业务还推出了多种优惠活动,如优惠券、折扣等,让用户在享受优惠的同时,也能体验到优质的服务。这种价格策略不仅让用户得到了实惠,还提高了企业的市场竞争力。

总之,DY业务通过24小时自助下单、免费业务网址以及便宜的价格策略,为广大用户提供了便捷、高效、实惠的服务。在未来,相信DY业务将继续秉持这一理念,为用户带来更多优质的服务。

来源:城商行研究

前些年野蛮生长的银行信用卡业务,一直是银行零售战略的重点,也是中间业务收入的重要来源之一,受到各大银行的重视。但随着快速生长,信用卡业务的不少问题也暴露出来。

尤其是城商行的信用卡部门更尴尬,和其他大行股份制银行的信用卡业务相比,根本无法形成错位竞争,尤其疫情过后,大家钱越来越难挣,还不上钱了,发现信用卡业务逾期金额越来越高,据某些城商行透露,其信用卡不良率高达60%。

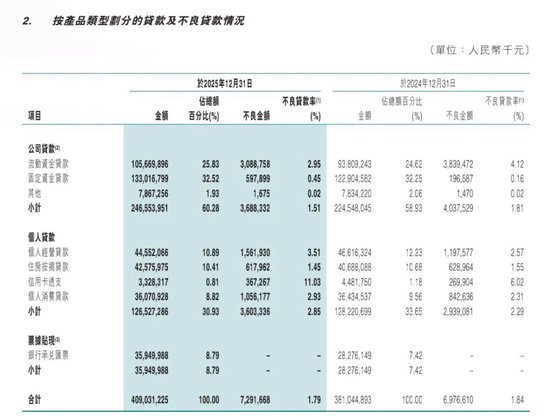

近日,东莞农村商业银行发布了2025年度业绩报告,其中一项数据引发了市场广泛关注:截至2025年末,该行信用卡透支不良率高达11.03%,较2024年末的6.02%飙升了5.01个百分点。

数据背后的惊人事实:高居行业榜首的“异常值”

11.03%这个数字意味着什么?根据2025年上市银行年报数据,在已披露信息的银行中,东莞农商银行的信用卡不良率高居榜首,是行业中一个刺眼的“异常值”。

行业对比:在同期已公布数据的银行里,信用卡不良率最低的仅为1.45%,行业平均水平约在2%-3%的区间。这意味着东莞农商银行11.03%的不良率,远超行业平均水平约4倍,甚至数倍于其他排名靠前的银行,呈现出严峻态势。

零售业务全面承压,结构性风险凸显

信用卡业务的“爆雷”只是东莞农商银行零售信贷风险暴露的冰山一角。财报显示,截至2025年末,该行个人贷款不良率从2.29%上升至2.85%,其中个人消费贷、个人经营贷不良率均同步攀升。

这种零售业务恶化的趋势,与对公贷款业务形成了鲜明对比。同期,该行公司贷款不良率反而改善至1.51%。

东莞农商银行信用卡不良率“断层式”领先行业的背后,是多重因素的叠加。一方面,宏观环境影响和区域经济结构调整加剧了个人偿债压力;另一方面,更直接的原因可能指向银行自身过于激进的信贷投放、过于宽松的客户准入标准,以及在贷后风险监控与处置上的反应迟缓或能力不足。

东莞农商银行信用卡不良率高达11.03%且显著高于同业的数据,不仅为这家区域性银行敲响了最急迫的警钟,也为整个银行业,特别是那些在零售转型中追求规模速度的机构,提供了深刻的负面案例。

其实,对区域性中小银行而言,有时候主动做减法,远比盲目铺摊子做加法更重要。在特定业务上盲目追求规模扩张、超出了自身精细化风控与管理能力的信号。业务的“多”与“全”,未必通向稳健与强大,反而可能将短板暴露无遗。