dy在线人气飙升!揭秘24小时自助网站的秘密?

dy在线:揭秘24小时在线自助网站的奥秘

随着互联网的飞速发展,人们的生活越来越离不开网络。在这个信息爆炸的时代,dy在线成为了众多网民的新宠。那么,什么是dy在线?为何它能做到24小时在线自助?本文将为您揭秘这一神秘网站的奥秘。

什么是dy在线?

dy在线,全称为“动态在线”,是一款集成了视频、直播、社交等多种功能的综合性在线平台。它凭借独特的运营模式和丰富的内容资源,吸引了大量用户。dy在线的特点如下:

- 丰富的内容:dy在线涵盖了生活、娱乐、科技、教育等多个领域,满足了不同用户的需求。

- 便捷的直播功能:用户可以随时发起直播,与观众实时互动,分享自己的生活点滴。

- 强大的社交功能:dy在线拥有完善的社交体系,用户可以关注、评论、点赞,与其他用户建立联系。

正是这些特点,使得dy在线在短时间内获得了极高的人气,成为人们生活中不可或缺的一部分。

dy在线如何实现24小时在线自助?

dy在线能够实现24小时在线自助,主要得益于以下几个方面的努力:

- 强大的技术支持:dy在线拥有先进的技术团队,不断优化服务器,提高网站稳定性,确保用户能够随时访问。

- 智能算法:dy在线采用了智能推荐算法,根据用户的兴趣和浏览记录,为用户推荐合适的内容,提高用户体验。

- 完善的自助功能:dy在线为用户提供了丰富的自助功能,如直播、评论、点赞等,方便用户自主参与互动。

此外,dy在线还注重与用户之间的沟通,积极收集用户反馈,不断优化产品,提升用户满意度。

总之,dy在线凭借其独特的魅力和优质的服务,成为了人们生活中不可或缺的一部分。在这个24小时在线自助的网站中,我们见证了互联网的飞速发展,也感受到了科技带给我们的便捷。相信在未来的日子里,dy在线会继续努力,为广大用户提供更多优质的内容和服务。

文/瑞财经 许淑敏

这个4月,广州农商行有一个重要的任务——

完成一批个人不良贷款的转让。

从上个月底开始,广州农商行已经陆续公开披露关于2026年第1期个人不良贷款(个人经营性贷款)转让项目、关于2026年第2期个人不良贷款(个人经营性贷款)转让项目。

这两个项目均为个人经营性不良贷款项目,第1期未偿本息总额6606.68万元、3723笔资产,第2期未偿本息总额6115.13万元、4464笔资产,竞价时间是4月8日。

从4月10日开始,在银登网上,广州农商行陆续披露了4个关于个人不良贷款(信用卡透支)转让的项目。

比较早进行竞价的是广州农商行2026年第5期个人不良贷款(信用卡透支)转让项目,竞价时间为4月17日。

这一项目未偿本金总额9643.61万元,未偿利息总额1.69亿元,未偿本息总额2.66亿元,共1729笔资产,加权平均逾期1939.8天,借款人加权平均年龄40.09岁。

随之,广州农商行2026年第3、4、6期个人不良贷款(信用卡透支)将同时于4月20日进行竞价转让。

具体看:

第3期:未偿本金总额2.47亿元,未偿利息总额1.2亿元,未偿本息总额3.67亿元,5141笔资产,加权平均逾期728.62天,借款人加权平均年龄44.33岁。

第4期:未偿本金总额2.47亿元,未偿利息总额1.24亿元,未偿本息总额3.71亿元,5415笔资产,加权平均逾期740.15天,借款人加权平均年龄43.31岁。

第6期:未偿本金总额2.51亿元,未偿利息总额1.48亿元,未偿本息总额3.99亿元,4529笔资产,加权平均逾期890.99天,借款人加权平均年龄41.71岁。

短短二十天时间,广州农商行要处置个人不良贷款合计15.3亿元,要转让的资产笔数高达2.5万笔。

这些不良资产,转让要求同样包括,意向受让方受让项目后,只能采取正当、合法的手段进行处置。

意向受让方承诺不再次将该资产包中资产对外转让,不通过暴力催收不良贷款,不委托有暴力催收、涉黑犯罪等违法行为记录的机构开展清收工作。

广州农商行急着处置不良资产,有其现实的必要性。

在最新公布的2025年报当中,广州农商行提及“在复杂严峻的外部环境下,经济增长放缓,持续加大风险化解及不良处置力度”。

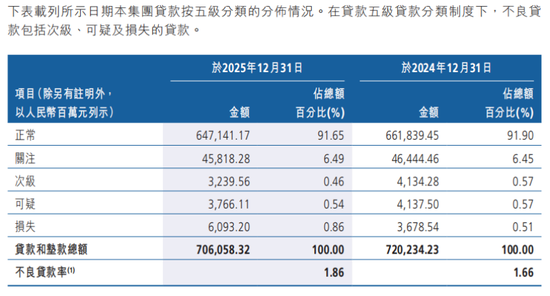

主要原因在于,2025年12月31日,广州农商行不良贷款率1.86%,较上年末上升0.2个百分点,资产质量有待进一步提升。

瑞财经发现,在贷款五级分类制度下,广州农商行正常类贷款占比从2024年的91.9%下降至2025年的91.65%,关注类贷款占比从2024年的6.45%上升至2025年的6.49%。

同时,该行损失类贷款60.93亿元,同比上涨了65.66%,占比亦达到0.86%。

按产品划分不良贷款,公司贷款不良率下降,而个人贷款不良率上升了。

截至2025年底,广州农商行公司不良贷款金额为50.77亿元,占不良贷款总额38.76%,不良贷款率1.2%,较上年度下降了0.35个百分点。

而个人不良贷款金额为80.21亿元,占不良贷款总额61.24%,不良贷款率4.12%,较上年末上涨了1.23个百分点。

要知道,从整个广州农商行贷款总额来看,个人贷款总额1946.56亿元,占比为27.57%,不足三成。但个人不良贷款金额却超过六成,可见发展的不平衡。

于2025年12月31日,广州农商行个人按揭贷款、个人经营贷款、个人消费贷款和信用卡余额分别为863.02亿元、738.25亿元、213.05亿元和132.24亿元,在贷款总额中的占比分别为12.22%、10.46%、3.02%和1.87%。

信用卡余额占比不高,但相关投诉不少。

2025年,广州农商行全年受理各渠道消费者投诉 共1044件,投诉地区集中在广东省内,投诉业务类别主要分布于信用卡协商还款类及信用卡催收纠纷类。