网红自助下单商城,如何轻松购物?

一、网红自助下单商城的崛起

随着互联网的快速发展和电子商务的普及,网红自助下单商城应运而生,成为现代购物方式的新趋势。这类商城凭借网红效应和自助下单的便捷性,吸引了大量年轻消费者。

网红自助下单商城的核心优势在于,它们通常与知名网红合作,通过网红的推荐和影响,提高商品的知名度和吸引力。同时,自助下单的模式简化了购物流程,用户只需一键下单,即可享受商品送货上门的便利服务。

此外,这类商城往往提供多样化的商品选择,涵盖了时尚、美妆、家居等多个领域,满足了不同消费者的需求。

二、网红自助下单商城的特色功能

网红自助下单商城在功能上具有以下特色:

1. 网红推荐:商城会邀请当红网红担任商品推荐官,通过他们的专业意见和时尚品味,为用户提供购物灵感。

2. 自助下单:用户在浏览商品时,可以通过自助下单功能直接购买,无需繁琐的注册和登录流程。

3. 个性化推荐:商城根据用户的购物历史和喜好,提供个性化的商品推荐,提升购物体验。

4. 实时互动:部分商城支持用户与网红实时互动,增加购物的趣味性和互动性。

三、网红自助下单商城的未来发展

随着5G技术的普及和人工智能的发展,网红自助下单商城有望在未来迎来更广阔的发展空间。

首先,5G技术将进一步提升物流效率,缩短配送时间,为消费者提供更加优质的购物体验。

其次,人工智能技术的应用将使商城更加智能化,如智能客服、智能推荐等,进一步提升购物效率和用户满意度。

此外,随着社交电商的兴起,网红自助下单商城有望与更多社交平台实现无缝对接,拓宽用户群体,实现更广阔的市场覆盖。

来源:机构之家

云南红塔银行(以下简称“红塔银行”)维持了近十年的股权结构稳定性,如今已是“暗流涌动”。

机构之家注意到,一则高达14.52%比例的红塔银行股权,现于昆明联合产权交易平台之中,共计9.1455亿股,挂牌价则高达10.2亿元。此次转让方指向该行第四大股东——昆明产业投资开发责任有限公司(以下简称“昆明产投”)。而根据挂牌总价和对应股数计算每股1.116元,根据该行2025年三季度资产负债表计算每股净资产为2.19元/股,由此可见,昆明产投此次股权转让价对应PB估值为0.51倍,大幅破净。

作为背靠昆明市国资委的产投平台,昆明产投如今已是经营压力凸显;与此同时,而红塔银行自身业绩也并非乐观,更是对此次转让落地,增添了一丝不确定性。

图片系红塔14.52%股权拟挂牌转让;资料来源:昆明联合产权交易平台

图片系红塔14.52%股权拟挂牌转让;资料来源:昆明联合产权交易平台十年股权稳定性或遭打破、昆明产投自身“伤痕累累”

作为红塔银行的长期股东之一,昆明产投于红塔银行2015年引入烟草系战略股东(云南合和、中国烟草云南公司、中国双维投资)时,对该行股权进一步加码。截至2015年末,昆明产投持股占比高达14.52%,位列该行第四大股东。这一股权格局,基本已延续至今,从而为红塔银行多年经营提供系统性保障。

表格系红塔银行股权结构情况;资料来源:昆明联合产权交易平台

表格系红塔银行股权结构情况;资料来源:昆明联合产权交易平台现如今,昆明产投的经营压力则是与日俱增。

作为含着“国资”金钥匙出生,且主要从事土地开发和基础设施建设等业务的投资平台,昆明产投近几年利润表清晰将其困境展现:自2020年业绩高点之后,公司营业收入已连续三年下滑(2022年至2024年分别下降15.1%、17.7%和39.5%),收入规模已然腰斩。2025年前三季度,这一势头并未得以扭转:其营业收入继续下滑18.8%至28.38亿元。与此同时,公司盈利能力则大幅削弱:归母净利润在连续两年“缩水”后(2023年和2024年分别下降18.6%、50.1%),2025年前三季度继续下降,同比减17.3%至1.19亿元。而在企业预警通网站上,昆明产投还被标注为“被执行人”、“限制高消费”等,提示着公司经营风险。例如,在近一年中昆明产投已有1条被执行人记录,被执行总金额高达14.4亿元。

表格系昆明产投近几年经营情况;资料来源:企业预警通

表格系昆明产投近几年经营情况;资料来源:企业预警通 图片系昆明产投被标注情况;资料来源:企业预警通

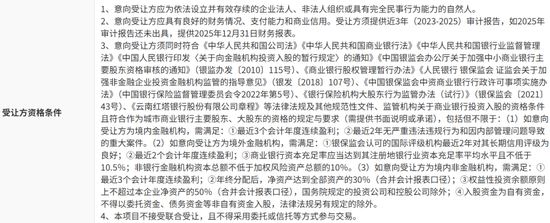

图片系昆明产投被标注情况;资料来源:企业预警通值得关注的是,本次大额股权还对受让者设置了一系列门槛——在相关资质方面有着严格要求。从受让方条件来看,其需符合现行一系列法律法规,机构法人还需满足盈利性、杠杠、内控、评级等多维度要求。本次转让还明确不接受联合受让,不得采用委托或信托等方式参与交易,这意味着受让方将单独直面高达10亿元的金额门槛。

表格系本次股权受让方资格条件;资料来源:昆明联合产权交易平台

表格系本次股权受让方资格条件;资料来源:昆明联合产权交易平台红塔银行业绩波折难前、资产质量承压

而除了金额、资质等门槛之外,作为交易标的红塔银行股权,其较为疲弱的业绩表现,或降低了此次潜在交易的吸引力。

根据wind数据显示,2025年前三季度,红塔银行实现营业收入12.8亿元,同比下降10.9%、较上半年0.06%的正增长大幅“变脸”;前三季度实现归母净利润4.0亿元,同比仅增1.8%,增长也呈边际降速之势(上半年增长6.8%)。值得关注的是,前三季度该行拨备前利润为5.8亿元,降幅更是高达26.9%,指向未考虑减值拨备前盈利情况大幅承压。

进一步来看,前三季度红塔银行收入端则呈现出净利息收入和投资收益双重“受挫”现状:在净息差进一步下滑至1.03%背景下,作为核心的利息净收入同比下滑3.7%至10.7亿元;其他非息收入更是同比下滑44.3%至1.71亿元,体现债市调整周期中该行投资表现的不稳定性。从成本端来看,2025年前三季度,红塔银行成本收入比已高至49.8%,远高于监管合意水平,从而进一步侵蚀该行盈利端表现。

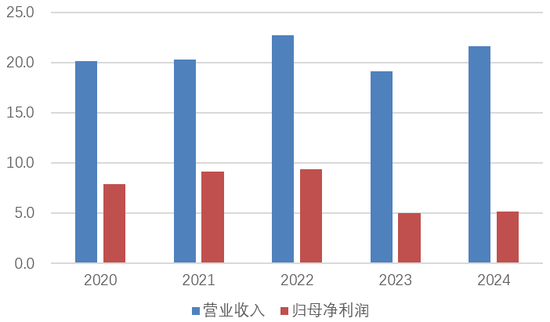

拉长时间线,自2019年红塔银行营业收入突破20亿元以来,其收入端规模始终“波折难前”:尤其是在2023年,该行营业收入大幅回调15.9%,落至19.1亿元。盈利端表现则是大幅缩水:在历经多年增长后,该行归母净利润于2023年大幅下滑46.3%至5.0亿。在此后的弱修复年份中,则难现当年辉煌。而与业绩波折相对应的,则是该行持续加大的资产质量压力:不良率指标从2021年末的0.56%上升至2024年末的1.39%,已大幅翻倍;同期关注类贷款占比则从1.09%提升至2.07%,对应幅度98BP,两者共同落成高达3.46%的广义不良水平。

图片系红塔银行2020年至2024年收入端和盈利端表现(亿元);资料来源:wind

图片系红塔银行2020年至2024年收入端和盈利端表现(亿元);资料来源:wind