抖音涨粉点赞秘诀:如何快速吸引粉丝?

抖音涨粉点赞攻略:让你的短视频更受欢迎

一、内容为王:打造高质量短视频

在抖音平台上,内容是吸引用户关注和点赞的核心。一个高质量的视频需要具备以下几个特点:

1. 创意独特:内容要有创意,能够吸引观众的注意力,避免千篇一律的模仿。

2. 视觉效果:运用好画面、音乐、特效等元素,提升视频的视觉效果。

3. 内容有价值:分享有价值的信息,如生活技巧、搞笑段子、知识科普等,让用户觉得观看你的视频有所收获。

4. 个性化风格:形成自己独特的风格,让观众能够一眼认出你的视频。

二、互动营销:增加粉丝互动与粘性

在抖音平台上,互动是增加粉丝和点赞的关键。以下是一些互动营销的策略:

1. 积极回复评论:及时回复粉丝的评论,增加互动机会。

2. 举办话题挑战:发起热门话题挑战,鼓励粉丝参与,提高视频曝光度。

3. 跨平台合作:与其他抖音达人合作,互相推广,扩大粉丝群体。

4. 定期举办活动:如抽奖、互动问答等,提高粉丝的参与度和粘性。

三、优化发布时间:提高视频曝光率

发布时间对视频的曝光率有很大影响。以下是一些建议:

1. 分析粉丝活跃时间:通过抖音后台数据,了解粉丝活跃时间段,选择在这些时段发布视频。

2. 避开高峰期:在用户观看视频的高峰期,如晚上8点到10点,发布视频,提高曝光率。

3. 定时发布:设定固定时间发布视频,培养粉丝观看习惯。

4. 利用抖音热点:紧跟热点,发布相关视频,提高视频曝光度。

总结:在抖音平台上,涨粉和点赞需要从内容、互动和发布时间等多个方面入手。只有不断创新和优化,才能在竞争激烈的环境中脱颖而出,吸引更多粉丝和点赞。

界面新闻记者 | 杨志锦

界面新闻编辑 | 王姝

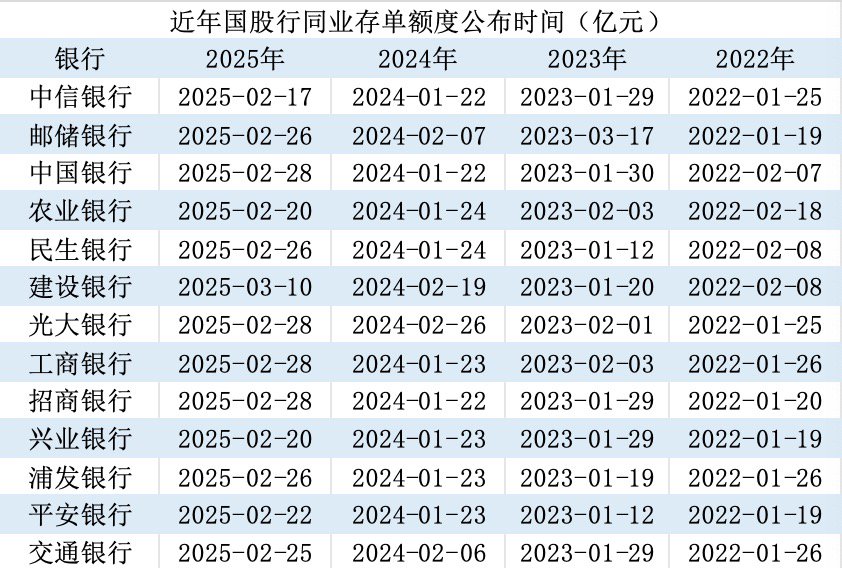

截至3月24日,今年商业银行同业存单备案额度仍未公布,而在往常一般1-2月份各家银行就发布当年同业存单发行计划,公布当年的同业存单备案额度。

对于这一异常,界面新闻记者采访的业内人士分析认为,同业存单的额度备案方式可能会调整,或与二级资本债、永续债等金融债统筹管理,因为二者具备余额管理等相似之处。今年一季度商业银行同业存单和金融债净融资双双低于正常水平,也指向今年二者的额度均未批复。

一般1-2月对外公布

同业存单构成商业银行的负债。但与传统存款的“被动吸纳”逻辑不同,同业存单赋予了银行在负债端的发行主动权,因此同业存单是银行的主动负债工具。

根据人民银行制定的《同业存单管理暂行办法》,同业存单发行备案额度实行余额管理,发行人年度内任何时点的同业存单余额均不得超过当年备案额度。

前述办法还指出,银行应当于每年首只同业存单发行前,向市场披露该年度的发行计划。若在该年度内发生重大或实质性变化的,发行人应当及时重新披露更新后的发行计划。

从近年的实践看,商业银行一般在上年末或者本年初拟定同业存单发行计划(即完成备案),然后在本年1月或者2月对外披露同业存单发行额度。

以为例,该行2023年同业存单发行计划于2023年2月3日对外披露,发行总额度7848亿元,落款时间为2022年12月27日,显示其已于2022年末完成额度拟定及备案。

再如2025年2月28日披露的2025年同业存单发行计划显示,该行2025年同业存单发行总额度为6000亿元人民币。该发行计划落款日为2月26日,意味着招商银行2025年同业存单发行计划在此前两日拟定并完成备案。

界面新闻记者根据企业预警通制表

界面新闻记者根据企业预警通梳理发现,2025年商业银行同业存单备案额度33万亿,年末同业存单实际余额19.7万亿,对应同业存单使用率(存单余额/存单备案额度)为60%,相比上年下降10个百分点。尤其国有大行使用率下降较多,此前的2024年末由于额度紧张,国有大行还罕见上调了备案额度。

对于2025年同业存单使用率下降的原因,研究部总监、银行业分析师林英奇对界面新闻记者分析称,首先是由于央行通过MLF、买断式逆回购等工具进行流动性投放力度加大,资金面较为充裕;其次,由于偿还企业拖欠账款政策和经济复苏,企业和居民现金流改善,银行负债端压力减轻;第三,资本市场活跃,资金流向股市,形成大行非银存款。

“从负债端来看,去年大行负债端结构明显改善,体现为低成本的活期存款增速回升,高成本的定期存款增速下降,负债成本整体降低。”林英奇对界面新闻记者表示。

或与金融债统筹管理

因为同业存单发行规模高、对市场流动性影响大,因此同业存单备案额度也引起市场高度关注。iFinD数据显示,2025年同业存单发行规模达到33.8万亿,占债券市场各类债券发行规模的38%。

但截至3月24日,包括国有大行、股份行在内的商业银行尚未披露2026年同业存单发行计划,当年额度也尚未披露。界面新闻记者采访的多位市场人士分析认为,其原因可能因为同业存单的额度备案方式可能会调整,或与金融债统筹管理。

的一份研报称,不排除今年同业存单备案额度机制会进行适度改革,如将同业存单备案额度与发债额度合并,并分设资本补充工具和同业存单细项额度。

“一方面去年同业存单额度使用率较低,另一方面今年同业存单和银行金融债发行进度较慢,净融资均为负值,这显示两者可能受到相同因素影响,同业存单的额度和金融债发行额度很可能合并管理、一并审核。”某头部券商银行业首席分析师对界面新闻记者表示。

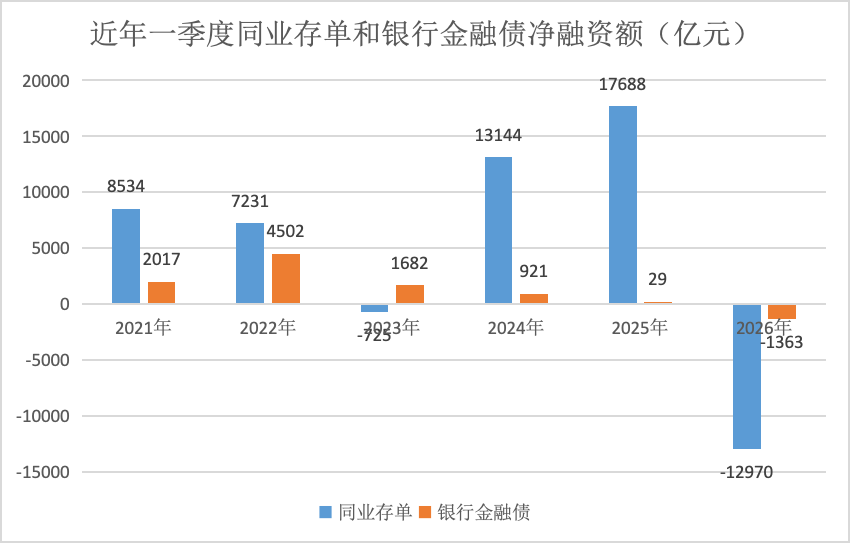

同花顺iFinD数据显示,2021年-2025年一季度商业银行同业存单和金融债净融资基本都是正值,但今年一季度(截至3月24日)二者均为负值,分别为-12970亿元、-1363亿元。这是由于同业存单和金融债新增发行规模很小,但到期规模较大。

界面新闻记者根据同花顺 iFinD数据制图

界面新闻记者根据同花顺 iFinD数据制图“主要原因在于监管部门并未批复新的银行金融债额度,导致银行金融债的发行规模远低于往常。”沪上某大型券商首席固收分析师对界面新闻记者表示。

商业银行金融债包括专项金融债(如绿色金融债、科创金融债)、TLAC非资本债务工具、二级资本债、永续债等类型,其中以后两者为主。

据界面新闻记者梳理,二级资本债、永续债发行额度由人民银行、金融监管总局分别批复,但没有固定的额度批复时间及公布时间。一般而言,二级资本债、永续债批复额度有效期为24个月,在此期间银行可以自主决定发行时间、批次和规模。

“从过去发行的情况看,商业银行拿到二级资本债、永续债的批文后,通常一年内就把额度发掉了,不会真的等到两年有效期快结束才发完,本质上额度实际有效期也是一年,和同业存单一样,二者额度合并管理也具备基础。”前述沪上大型券商首席固收分析师对界面新闻记者表示。

前述头部券商银行业首席分析师对界面新闻记者表示,同业存单的额度与金融债统筹管理、一并下达,微观上有助于商业银行统筹好全年资本补充与主动负债总盘子,更好地匹配资产投放进度,提升银行资产负债管理效率。

“作为流动性调节工具,同业存单的需求还是客观存在的,只不过可能没有以前那么大,因为现在商业银行存贷差问题(存款增速快但贷款增速低)还是比较严重。”一位不愿具名的银行业内专家对界面新闻记者表示。

人民银行数据显示,今年2月末金融机构存款增速为8.7%,高出贷款增速2.8个百分点。拉长时间看,从去年4月开始,金融机构存款增速就持续高于贷款增速,显示金融机构贷款需求不足,这一定程度上会降低商业银行对同业存单、二级资本债、永续债的需求。